Skopiuj link

Drukuj

Udostępnij

Wypowiedzi

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Innowacje w zamrażarce?

Innowacje w zamrażarce?

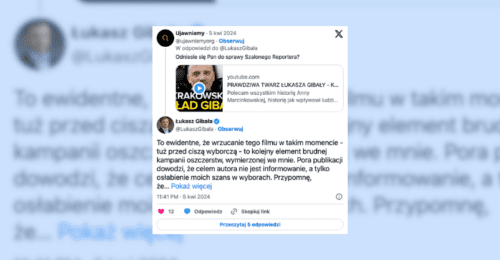

[1/2] Jest sukces – Komisja Ustawod. dopuscila do dalszych prac – po roku w zamrazarce – nasza ustawe, wprow. kredyt podatkowy na innowacje.

— Łukasz Gibała (@LukaszGibala) marzec 20, 2014

[2/2] Tym samym jest szansa na zmiane prawa podatkowego tak, zeby premiowane bylo wytwarzanie innowacji w kraju, a nie kupowanie za granica.

— Łukasz Gibała (@LukaszGibala) marzec 20, 2014

Manipulacja

Wypowiedź uznajemy za manipulację, gdy zawiera ona informacje wprowadzające w błąd lub naginające/przeinaczające fakty, w szczególności poprzez:

- pominięcie ważnego kontekstu,

- wykorzystywanie poprawnych danych do przedstawienia fałszywych wniosków,

- wybiórcze wykorzystanie danych pasujących do tezy (cherry picking),

- używanie danych nieporównywalnych w celu uzyskania efektu podobieństwa lub kontrastu,

- wyolbrzymienie swoich dokonań lub umniejszenie roli adwersarza,

- pozamerytoryczne sposoby argumentowania.

Manipulacja

Wypowiedź uznajemy za manipulację, gdy zawiera ona informacje wprowadzające w błąd lub naginające/przeinaczające fakty, w szczególności poprzez:

- pominięcie ważnego kontekstu,

- wykorzystywanie poprawnych danych do przedstawienia fałszywych wniosków,

- wybiórcze wykorzystanie danych pasujących do tezy (cherry picking),

- używanie danych nieporównywalnych w celu uzyskania efektu podobieństwa lub kontrastu,

- wyolbrzymienie swoich dokonań lub umniejszenie roli adwersarza,

- pozamerytoryczne sposoby argumentowania.

W dniu 30.04.2013 r. grupa posłów Twojego Ruchu, reprezentowana przez posła Łukasza Gibałę wniosła projekt ustawy o zmianie ustawy o podatku dochodowym od osób prawnych. Projekt ten dotyczył wprowadzenia instytucji “kredytu na innowacje” z możliwością jego odliczenia od podstawy opodatkowania. Z uwagi na powstałe wątpliwości co do jego zgodności z Konstytucją, w dniu 18.06.2013 r. został on skierowany przez Marszałka Sejmu do zaopiniowania przez Komisję Ustawodawczą Sejmu RP w trybie art. 34 ust. 8 Regulamiu Sejmu – tzw. instytucja “zamrażarki sejmowej”. Następnie w dniu 09.10.2013 r. Łukasz Gibała reprezentujący grupę posłów Twojego Ruchu wniósł autopoprawkę do projektu ustawy o zmianie ustawy o podatku dochodowym od osób prawnych. Również ta autopoprawka w dniu 28.10.2013 r. skierowana została do zaopiniowania przez Komisję Ustawodawczą.

Komisja Ustawodawcza na posiedzeniu w dniu 20.03.2014 r. przyjęła opinię nr 325 w sprawie poselskiego projektu ustawy o zmianie ustawy o podatku dochodowym od osób prawnych wraz z autopoprawką. W wyniku dyskusji oraz przeprowadzonego głosowania Komisja uznała projekt za dopuszczalny. Faktycznie zatem dopuściła przedmiotowy projekt do dalszych prac.

Mimo tego, należy zwrócić uwagę na fakt, że względem wniesionego projektu ustawy faktycznie powstały wątpliwości co do jego zgodności z Konstytucją, co spowodowało konieczność m.in. sporządzenia opinii przez Biuro Analiz Sejmowych i wydania opinii przez Komisję Ustawodawczą.

Ustanawiający instytucję tzw “zamrażarki sejmowej” przepis art. 34 ust. 8 regulaminu Sejmu RP stanowi:

“Projekty, co do których istnieje wątpliwość, czy nie są sprzeczne z prawem, w tym z prawem Unii Europejskiej lub podstawowymi zasadami techniki prawodawczej, Marszałek Sejmu, po zasięgnięciu opinii Prezydium Sejmu, może skierować celem wyrażenia opinii do Komisji Ustawodawczej. Komisja może większością 3/5 głosów w obecności co najmniej połowy członków Komisji zaopiniować projekt jako niedopuszczalny. Projektowi zaopiniowanemu jako niedopuszczalny Marszałek Sejmu może nie nadać dalszego biegu.”

Powszechnie uważa się, że Marszałek Sejmu korzysta z tego uprawnienia jeżeli zmierza do zwykłego blokowania projektów ustaw wnoszonych przez opozycję. W niniejszej sprawie jednak pierwotnie wniesiony projekt ustawy dotyczył wyłącznie możliwości przyznania “kredytu na innowację” osobom prawnym – nie było natomiast żadnej mowy o osobach fizycznych prowadzący pozarolniczą działalność gospodarczą. Można nawet powiedzieć, że w takim kształcie projekt ten wyłączał takie osoby z możliwości skorzystania z tej ulgi. Ta właśnie kwestia zaważyła na powstaniu wątpliwości co do jego zgodności z art. 32 Konstytucji. Biuro Analiz Sejmowych sporządziło wobec tego opinię, że projekt w takim kształcie jest niezgodny z Konstytucją. Dopiero natomiast po wniesieniu przez posłów TR autopoprawki uwaga ta straciła na aktualności, wobec czego BAS wycofało się z niej. Pozostałe natomiast wątpliwości oraz stwierdzone nieprecyzyjne zapisy projektu okazały się na tyle “nieistotne”, że uznano iż mogą zostać wyeliminowane w toku procesu legislacyjnego. Kwestie te podniesione zostały przez ekspertów z Biura Analiz Sejmowych podczas posiedzenia Komisji w dniu 20.03.2014 r.

W związku z powyższym, należy uznać, że w dniu 30.04.2013 r. wniesiony przez posłów TR projekt ustawy był sprzeczny z Konstytucją, która to sprzeczność została wstępnie wyeliminowana dopiero po wniesieniu autopoprawki w dniu 09.10.2013 r. Stąd też wynika wniosek, że posłowie byli niejako “sami sobie winni” skierowania projektu do tzw. zamrażarki.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE