Skopiuj link

Drukuj

Udostępnij

Wypowiedzi

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

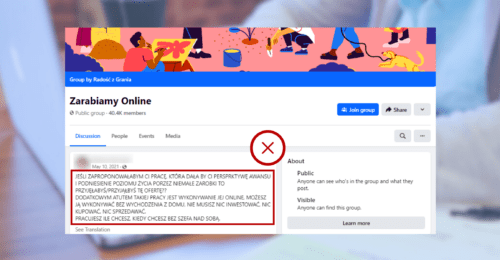

Ile stron ma projekt planowanych reform podatku dochodowego?

Ile stron ma projekt planowanych reform podatku dochodowego?

Wiecie ile stron ma opublikowany dzisiaj projekt zmian w podatku dochodowym? 225 stron zmian przepisów, bez uzasadnienia. A to nie są wszystkie zmiany, bo osobne projekty zmieniają CIT estoński i wprowadzają różne ulgi na innowacje. Stabilne prawo podatkowe 🙂

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

- Na stronie Rządowego Centrum Legislacyjnego opublikowano 26 lipca projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw.

- Projekt liczy łącznie 226 stron, jego uzasadnienie to dodatkowe 228 stron, a dokument z ocenami skutków regulacji to kolejne 54 strony. Nie są to jeszcze wszystkie reformy podatkowe planowane w ramach programu Polski Ład, ponieważ przykładowo zmiany w systemie estońskiego CIT (czyli ryczałtu od przychodu) zawarte zostały w innym projekcie.

- Na tej podstawie oceniamy wypowiedź Sławomira Mentzena jako prawdę.

Kontekst wypowiedzi

Na stronie Rządowego Centrum Legislacji opublikowano 26 lipca projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw. Plan reform podatkowych jest częścią zapowiedzianego przez Prawo i Sprawiedliwość programu Polski Ład, czyli planu nowych inicjatyw na rozwój Polski po pandemii. Plan przewiduje działania i inwestycje, m.in. na rzecz zdrowia, rodziny czy energetyki. Premier Mateusz Morawiecki zapowiedział 2 czerwca przedstawienie w ciągu 100 dni 10 ustaw związanych z Polskim Ładem – mają to być następujące pomysły:

- 30 tys. kwoty wolnej od podatku,

- emerytura bez podatku,

- zniesienie limitów do specjalistów,

- 7 proc. PKB na zdrowie,

- mieszkanie bez wkładu własnego,

- dom bez formalności,

- Rodzinny Kapitał Opiekuńczy,

- Program Inwestycji Strategicznych dla samorządów,

- wyższe dopłaty do paliwa rolniczego i ułatwienie bezpośredniej sprzedaży przez rolników,

- małe Centra Nauki Kopernik w Polsce.

Projekt reformy podatkowej

Projekt ustawy, o której wypowiedział się Mentzen, jest jedną z obiecanych w Polskim Ładzie reform i ma dotyczyć między innymi zmian w podatkach dochodowych. Jednym z założeń jest wprowadzenie w Polsce progresywnych stawek opłat. Druk można znaleźć na stronie Rządowego Centrum Legislacyjnego – obecnie jest on dopiero na etapie opiniowania.

Udostępniony plik ustawy faktycznie liczy 226 stron. Ponadto dodane do niego uzasadnienie liczy kolejne 228 stron, a dokument z oceną skutków regulacji to dodatkowe 54 strony. W załączonym do projektu piśmie minister finansów, funduszy i polityki regionalnej zwrócił się z prośbą do instytucji państwowych o zgłaszanie ewentualnych uwag w terminie 14 dni od udostępnienia projektu ustawy. Minister zgłosił także projekt do konsultacji publicznej.

Warto zaznaczyć, że ujednolicony tekst obecnej ustawy o podatku dochodowym od osób fizycznych liczy 337 stron. W aktualnej formie został opublikowany 5 lipca 2019 roku obwieszczeniem Marszałka Sejmu Rzeczypospolitej Polskiej.

Estoński CIT

Ponadto, jak wspomniał Mentzen, faktycznie w obecnym projekcie zmian w podatku dochodowym nie znajdziemy jeszcze żadnych zmian dotyczących tzw. estońskiego podatku CIT oraz wydatków na innowacje. Przypomnijmy, że estoński CIT, czyli ryczałt od przychodów w CIT, to rządowy projekt dla rozwijających się firm, który ma następujące założenia: brak podatku tak długo, jak zysk pozostaje w firmie; brak odrębnej rachunkowości podatkowej i minimum obowiązków administracyjnych; opodatkowanie niższe niż obecnie; prostota dzięki zastosowaniu zasad ustawy o rachunkowości. Estoński CIT funkcjonuje w Polsce od 1 stycznia 2021 roku i jest skierowany do następujących podmiotów:

- mikro, małych i średnich spółek kapitałowych (z ograniczoną odpowiedzialnością i akcyjnych), których przychody nie przekraczają 100 mln zł. Kryterium przychodowe spełnia ok. 98 proc. podmiotów,

- spółek, w których udziałowcami są wyłącznie osoby fizyczne. Oznacza to, że może z niego skorzystać zdecydowana większość polskich podatników CIT (ok. 200 tys. firm), w których inwestor jest blisko spółki, a struktura firmy jest transparentna i prosta.

Spółki, które chcą kwalifikować się do estońskiego CIT, muszą spełniać wszystkie następujące kryteria:

- nie posiadają udziałów w innych podmiotach,

- zatrudniają co najmniej 3 osoby z wyłączeniem udziałowców,

- przychody pasywne nie przewyższają przychodów z działalności operacyjnej,

- wykazują nakłady inwestycyjne.

W ramach programu Polski Ład przewidziane są kolejne reformy w ramach estońskiego CIT, które miałyby obowiązywać od 2022 roku. Informacje o planowanych zmianach („Estoński CIT 2.0”) znajdziemy na stronie Ministerstwa Finansów. Od przyszłego roku każda spółka kapitałowa, niezależnie od wielkości, będzie mogła wybrać rozliczenie na zasadach estońskiego CIT, czyli ryczałt od przychodów spółek kapitałowych. Będzie to możliwe, ponieważ zniesiony zostanie wymagany do tej pory limit przychodów firmy na poziomie 100 mln zł. Ponadto uprawnione do skorzystania z systemu będą już nie tylko spółki z ograniczoną odpowiedzialnością i spółki akcyjne, ale również, na określonych zasadach, trzy kolejne rodzaje form prawnych: spółki komandytowe i spółki komandytowo-akcyjne, a z funduszu inwestycyjnego także spółdzielnie.

Przy kwalifikowaniu się do estońskiego CIT pozostaną tylko dwa warunki: wymóg prowadzenia w Polsce realnego biznesu, czyli osiąganie większości przychodów z działalności operacyjnej, a także zatrudnianie minimalnej liczby pracowników oraz prosta struktura właścicielska (ograniczenie kręgu udziałowców do osób fizycznych i brak wielopoziomowej struktury).

Warto jednak zaznaczyć, że wszystkie te zmiany w podatku CIT są oddzielnym projektem i nie zaliczają się do omawianego powyżej projektu reform w podatku dochodowym, co potwierdza słowa Sławomira Mentzena.

Działanie w ramach projektu „Fakty w debacie publicznej” realizowanego z dotacji programu „Aktywni Obywatele – Fundusz Krajowy”, finansowanego z Funduszy EOG.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE