Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Ten artykuł ma więcej niż 3 lata. Niektóre informacje mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Ryszard Czarnecki o rabacie w płatnościach na rzecz budżetu UE

Ten artykuł ma więcej niż 3 lata. Niektóre informacje mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Ryszard Czarnecki o rabacie w płatnościach na rzecz budżetu UE

Największy rabat w Unii Europejskiej spośród krajów członkowskich, a więc największą ulgę w składce członkowskiej przekazywanej do Brukseli, ma właśnie Królestwo Niderlandów.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Dochody budżetu Unii Europejskiej pochodzą głownie z płatności przekazywanych przez państwa członkowskie, które stanowią zasoby własne UE. Ich rodzaje i wielkość ustanawia decyzja Rady w sprawie systemu środków własnych. Obowiązująca w Wieloletnich Ramach Finansowych 2014-2020 decyzja Rady z dnia 26 maja 2014 r. w sprawie systemu zasobów własnych Unii Europejskiej (2014/335/UE, Euratom) w art. 2 ust. 1 wymienia następujące części wkładu poszczególnych państw:

- tradycyjne środki własne;

- dochód oparty na podatku od wartości dodanej (VAT);

- odpis od dochodów narodowych brutto (DNB) państw członkowskich.

Ponadto, z uwagi na fiskalne znaczenie pokrywania tzw. rabatu brytyjskiego, jego finansowanie można uznać za czwarty element systemu zasobów własnych UE (art. 5 decyzji Rady z dnia 26 maja 2014 r. w sprawie systemu zasobów własnych Unii Europejskiej).

Ulgi zmniejszające wymagane kwoty wpłat państw członkowskich, które przyznawane są państwom Unii Europejskiej, mają za zadanie zmniejszenie i skorygowanie na korzyść interesanta ujemnego salda budżetowego, które kraj ten posiada przy porównaniu swojego wkładu na rzecz finansów UE do udziału w wydatkach, które otrzymuje w zamian.

Kontekst historyczny pomaga zrozumieć tę kwestię na przykładzie Wielkiej Brytanii. Tak zwany rabat brytyjski jest związany z wieloma cechami gospodarki tego państwa i finansów EWG (jednej z europejskich wspólnot integracyjnych) w latach siedemdziesiątych i osiemdziesiątych. Z jednej strony Wielka Brytania miała niewielki sektor rolny, podczas gdy większość wydatków Wspólnoty przeznaczono wówczas na rolnictwo – około 70% w latach 1984-1985 (Parlament Europejski, The UK ‚rebate’ on the EU budget. An explanation of the abatement and other correction mechanisms [online], luty 2016, s. 3). Z drugiej strony głównym źródłem dochodów systemu finansowania budżetu wspólnotowego, który był wdrażany stopniowo, były – obok ceł – własne dochody państw członkowskich związane z ich stawkami VAT. W Wielkiej Brytanii stawka VAT w porównaniu z produktem narodowym brutto (PNB) była proporcjonalnie wyższa niż w innych państwach członkowskich. Ponadto, Zjednoczone Królestwo było bardziej otwarte niż inne państwa członkowskie na handel z krajami nienależącymi do EWG. Łączny efekt wszystkich tych czynników był strukturalnie ujemnym saldem budżetowym dla Zjednoczonego Królestwa, które wówczas należało do mniej zamożnych państw wspólnotowych, przy dochodzie na mieszkańca niższym niż średnia dla EWG. Po szczycie Rady Europejskiej w Fontainebleau w 1984 r., rabat brytyjski został uwzględniony w art. 3 ust. 3 decyzji Rady z dnia 7 maja 1985 r. w sprawie systemu zasobów własnych Wspólnoty (85/257/EEC, Euratom). Rabat brytyjski stał się tym samym de facto stały, ponieważ do zmiany niniejszej decyzji wymagana jest jednomyślność państw członkowskich (art. 7).

Od czasu utworzenia i usankcjonowania rabatu brytyjskiego inne państwa członkowskie argumentowały, że ich budżetowe obciążenie wpłatami na rzecz EWG – a następnie UE – jest nadmierne i w konsekwencji domagały się różnych form redukcji ich wkładów. Jednym z takich przykładów jest zmniejszenie o jedną trzecią finansowania rabatu brytyjskiego, przyznane Niemcom w 1985 r. (art. 3 ust. 3 lit. c decyzji Rady z dnia 7 maja 1985 r. w sprawie systemu zasobów własnych Wspólnoty), które obowiązywało do 2000 r. Od 2002 r. udziały Austrii, Niemiec, Niderlandów i Szwecji są ograniczone do 25% ich udziałów w PNB Wspólnoty (uwzględnia to także art. 5 ust. 1 lit. b obecnie obowiązującej decyzji Rady z dnia 26 maja 2014 r. w sprawie systemu zasobów własnych Unii Europejskiej), a pozostała część rabatu jest finansowana przez pozostałe państwa członkowskie.

Poza rabatem brytyjskim i rabatami od tego rabatu w systemie funkcjonują także inne mechanizmy korygujące, tzw. rabaty tymczasowe – ulgi we wpłatach do budżetu UE przyznawane niektórym państwom członkowskim na określony czas. Mechanizmem, który obowiązuje w Wieloletnich Ramach Finansowych 2014-2020, jest niższa stawka poboru zasobów własnych opartych na VAT, która dla Niemiec, Niderlandów i Szwecji została ustalona na poziomie 0,15%, co stanowi połowę wartości stawki obowiązującej pozostałe państwa członkowskie (art. 5 ust. 4 decyzji Rady z dnia 26 maja 2014 r. w sprawie systemu zasobów własnych Unii Europejskiej).

Ponadto, w okresie 2014–2020 Dania, Niderlandy i Szwecja korzystają z obniżek brutto swoich rocznych wkładów opartych na DNB w wysokości, odpowiednio, 130 mln euro, 695 mln euro i 185 mln euro (art. 2 ust. 5 decyzji Rady z dnia 26 maja 2014 r. w sprawie systemu zasobów własnych Unii Europejskiej).

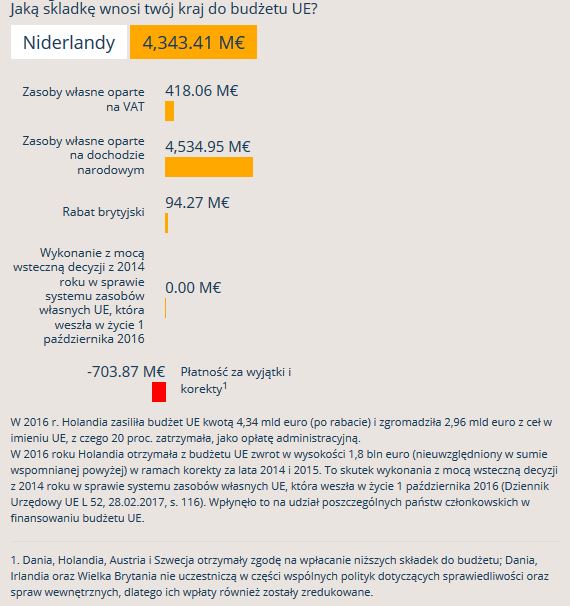

W związku z powyższym, Królestwo Niderlandów w istocie cieszy się najliczniejszymi rabatami od wpłat państw członkowskich: w okresie 2014–2020 korzysta zarówno z rabatu od rabatu brytyjskiego (w kwocie obniżonej do jednej czwartej jej udziału wynikającego z podstawowego obliczenia), niższej stawki poboru zasobów własnych opartych na VAT (0,15%) oraz obniżki brutto swoich rocznych wkładów opartych na DNB (w wysokości 695 mln euro). W rankingu wpłat Królestwo Niderlandów zajmuje siódme miejsce (3,71%) przy PKB równym 762,521 mld dol. (dla porównania szósta Belgia – 4,47% – ma PKB równe 494,7 mld dol) i jednocześnie otrzymuje największy spośród wszystkich państw członkowskich rabat (-703,87 mld euro) w związku z obowiązującymi wyjątkami i korektami.

[Źródło grafiki: Budżet UE w pigułce – Niderlandy, dostęp: 22.05.2018 r.]

[Źródło grafiki: Budżet UE w pigułce – Niderlandy, dostęp: 22.05.2018 r.]

Kontroluj polityków!

Patrz władzy na ręce i wspieraj niezależność.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE