Skopiuj link

Drukuj

Udostępnij

Obalamy fałszywe informacje pojawiające się w mediach społecznościowych oraz na portalach internetowych. Odwołując się do wiarygodnych źródeł, weryfikujemy najbardziej szkodliwe przykłady dezinformacji.

Czesi muszą deklarować, na co wydadzą gotówkę? Sprawdzamy

Fałszywe informacje na temat deklarowania celu wypłat gotówki z banków w Czechach.

fot. Pexels / Modyfikacje: Demagog

Czesi muszą deklarować, na co wydadzą gotówkę? Sprawdzamy

Fałszywe informacje na temat deklarowania celu wypłat gotówki z banków w Czechach.

Fake news w pigułce

- W internecie pojawił się film, w którym polityczka Konfederacji Lidia Perek twierdzi, że Czesi „już teraz muszą spowiadać się z tego, na co chcą przekazać swoje środki wypłacane z banku” [czas nagrania: 00:33].

- Czeskie banki zobowiązane są do wypełniania obowiązków zgodnych z ustawą o niektórych środkach przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu. Działania podejmowane w myśl tej ustawy obejmują np. identyfikację klienta na podstawie dowodu osobistego (par. 7).

- Szczegółowa weryfikacja transakcji (także tego, w jakim celu przekazywane są pieniądze) odbywa się w ściśle określonych przypadkach, np. gdy jej wartość wynosi ponad 15 tys. EUR (par. 9).

- Bank ČSOB podaje, że nie są mu znane żadne nowe przepisy dotyczące wypłacania pieniędzy nakładające obowiązek zadeklarowania, na co zostaną wydane wypłacone środki. W komunikacie dla Demagoga zaznaczono, że obowiązek deklarowania obejmuje natomiast określenie źródła pieniędzy – przy wpłacaniu dużych sum gotówki.

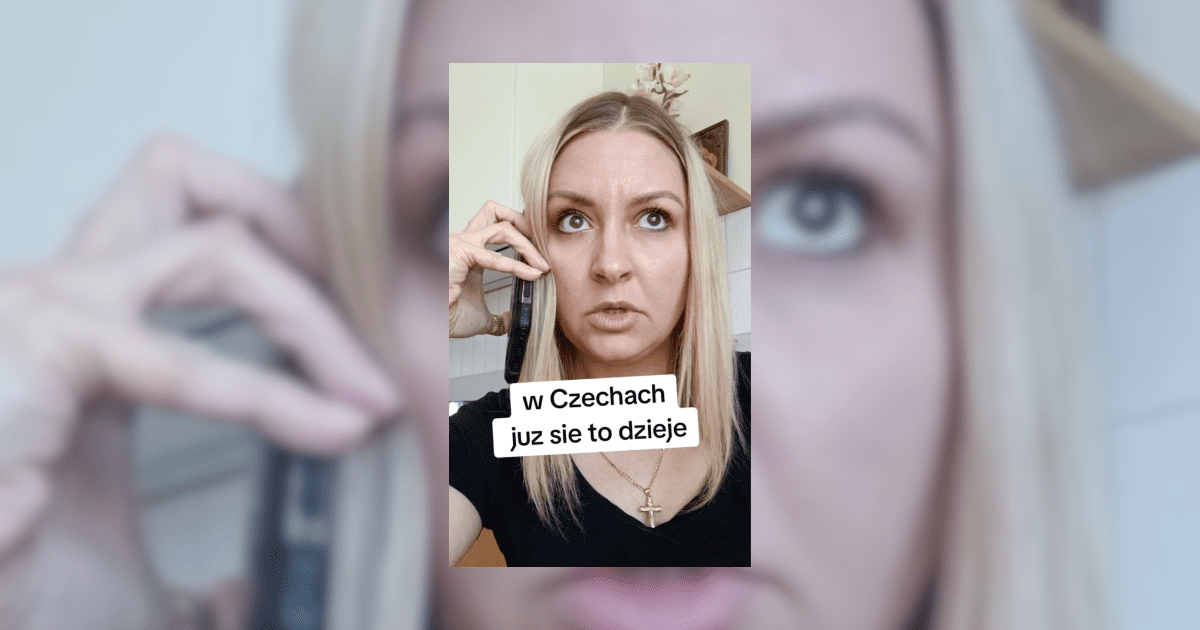

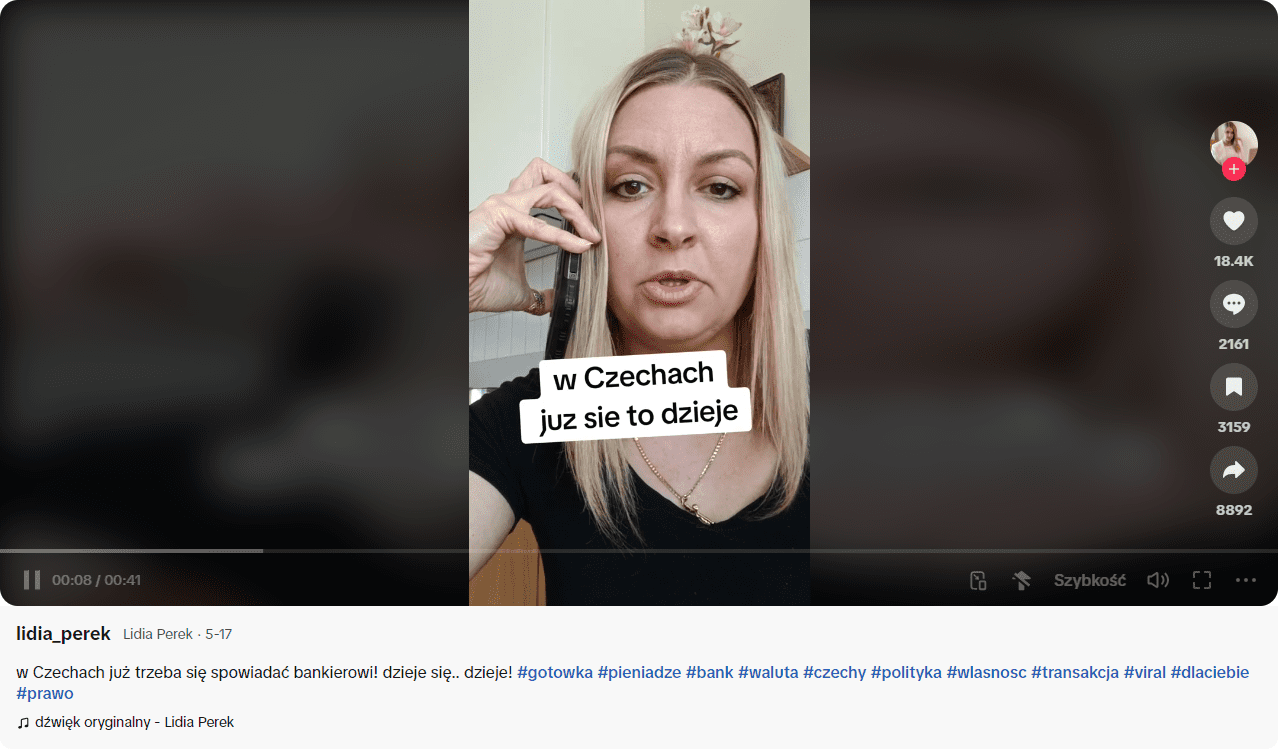

Czesi „już teraz muszą spowiadać się z tego, na co chcą przekazać swoje środki wypłacane z banku” stwierdza autorka filmu [czas nagrania: 00:33], który opublikowany został 17 maja na TikToku. Autorką jest Lida Perek – kandydatka Konfederacji w wyborach do Parlamentu Europejskiego. W materiale wspomina także o tymczasowym blokowaniu możliwości przelewu pieniędzy z powodu przekroczenia ich dziennego limitu [czas nagrania: 00:03]. Tego samego dnia nagranie zostało opublikowane na Facebooku, gdzie udostępniono je ponad 12 tys. razy.

Film zawiera odegraną przez autorkę filmiku scenę, w ramach której przedstawiona jest fikcyjna rozmowa przedstawiciela banku z klientką. W dialogu Lidia Perek zawarła stwierdzenie, że pieniądze na koncie klientki stanowią własność banku [czas nagrania: 00:23]. Na ekranie widnieje natomiast napis „w Czechach juz sie to dzieje”.

Fot. Tiktok.com

Materiał na TikToku polubiony został ponad 18 tys. razy, udostępniony ponad 2 tys. razy, a liczba jego wyświetleń przekroczyła 800 tys. Wśród komentarzy przeczytać można m.in. zachęty do przechowywania pieniędzy w domu, a nie w bankach, a także stwierdzenia, że „kolejna teoria spiskowa staje się rzeczywistością”. Czy Czesi rzeczywiście muszą deklarować cel wypłat gotówki?

Walka z praniem pieniędzy

W 2008 roku w Republice Czeskiej została przyjęta ustawa o niektórych środkach przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu. Wprowadziła ona do czeskiego prawa rozwiązania implementujące przepisy unijne w tym zakresie (np. dyrektywę UE 91/308/EWG). Zgodnie z tą ustawą niektóre podmioty, w tym banki, zobowiązane są do wypełnienia tzw. obowiązku AML (Anti-Money-Laundering, z ang. przeciwdziałanie praniu pieniędzy).

Jednym z nich jest identyfikacja klienta (par. 8). Jeśli jest on osobą fizyczną, identyfikacja taka odbywa się na podstawie dokumentu tożsamości. Paragraf 7. ustawy wskazuje, że procedura ta musi zostać przeprowadzona np. w chwili, gdy wartość danej transakcji przekroczy 1000 EUR. Obowiązkowa staje się również m.in. wtedy, gdy transakcja uznana zostanie za podejrzaną, niezależnie od limitu kwotowego (par. 7 ust. 2).

Za transakcję podejrzaną uznaje się taką, która dokonana jest w okolicznościach budzących podejrzenie próby zalegalizowania przestępstwa lub budzącą podejrzenie, że środki przeznaczone są na finansowanie terroryzmu. Dodatkowe sytuacje, w których transakcja zaklasyfikowana jest jako podejrzana, zostały określone w przepisach (par. 6).

Dzieje się to m.in.:

- gdy klient dokonuje wypłat lub przelewów na inne rachunki bezpośrednio po wpłacie gotówki,

- gdy dokonuje zauważalnie większej liczby operacji pieniężnych niż zwykle,

- gdy dokonuje nieuzasadnionych ekonomicznie, skomplikowanych, dużych transakcji (par. 6. ust. 1).

Żadne nowe przepisy nie wymagają podawania, na co wydasz wypłacone pieniądze

Ustawa przewiduje również sytuacje, w których dokonuje się dokładniejszej kontroli. Kontrola klienta, bo tak nazwana jest ta procedura, przeprowadzana jest w momencie, gdy transakcja osiągnie wartość większą niż 15 tys. EUR (par. 9. ust. 1). Taka kontrola obowiązkowa jest także m.in. wtedy, gdy uczestnikiem transakcji jest osoba zajmująca stanowisko polityczne lub pochodząca z państwa określanego mianem kraju wysokiego ryzyka (par. 9 ust. 1).

Kontrola klienta obejmuje pozyskanie i ocenę informacji o celu i charakterze relacji handlowej czy biznesowej, ustalenie tożsamości właściciela, a w niektórych przypadkach – monitorowanie relacji biznesowych oraz przegląd funduszy i aktywów, których dotyczy biznes (par. 9 ust. 2).

Jeśli na podstawie oceny ryzyka zgodnej z art. 21a przedstawiciel instytucji finansowej uzna klienta za stwarzającego zwiększone ryzyko legalizacji dochodów z przestępstwa lub finansowania terroryzmu, przeprowadza się wzmocnioną identyfikację i kontrolę klienta (par. 9a, ust. 1). Obejmuje ona uzyskanie dodatkowych dokumentów i informacji na temat zamierzonego charakteru relacji biznesowej, właściciela oraz źródła środków finansowych i aktywów.

Transakcja może zostać niedokończona, jeżeli klient odmawia poddania się identyfikacji, nie zapewnia niezbędnej współpracy podczas kontroli lub jeżeli osoba dokonująca kontroli ma wątpliwości co do prawdziwości przedstawianych danych czy autentyczności przedstawianych dokumentów (par. 15 ust. 1).

W przesłanym nam komentarzu biuro prasowe banku ČSOB (Československá obchodní banka) podkreśliło, że deklaracja niezbędna jest przy procesie wpłacania większej kwoty w gotówce. Należy wówczas wskazać, w jaki sposób środki zostały pozyskane. Jest to kolejny ze środków zapobiegających praniu pieniędzy.

„Nie znamy żadnych (nowych) przepisów dotyczących wypłacania pieniędzy, które nakładałyby obowiązek zadeklarowania, na co wydasz wypłacone pieniądze”

Zgłaszanie podejrzanych transakcji

Odkrycie podejrzanej transakcji musi być natychmiast zgłoszone do odpowiedniego urzędu, jakim jest Finanční analytický úřad (FAÚ, z czes. Biuro Analiz Finansowych). W zgłoszeniu podane zostają wszelkie niezbędne dane i informacje, które są istotne dla oceny transakcji z perspektywy przeciwdziałania praniu pieniędzy i finansowania terroryzmu (par. 18).

FAÚ może nakazać odroczenie transakcji na czas nie dłuższy niż 72 godziny (par. 20). W tym czasie przeprowadzana jest analiza, której wyniki przekazywane są odpowiednim organom publicznym, np. policji czy administracji podatkowej. Celem takiego środka bezpieczeństwa jest zapobieganie wyprowadzaniu mienia, co do którego zachodzi podejrzenie, że zostało nabyte nielegalnie.

Limity wypłat gotówki z bankomatów w Republice Czeskiej

Przy wypłacie gotówki z bankomatów w Czechach także obowiązują limity kwotowe. Jak wskazuje czeski oddział banku mBank, limit wypłat gotówki z bankomatów tej sieci zależy od posiadanej karty kredytowej, debetowej lub płatniczej. Dla przykładu, posiadacze dziecięcego konta mKarta wypłacić mogą dziennie 4 tys. czeskich koron (czyli około 690 zł). Posługujący się kartami m.in. Mastercard Gold lub World czy VISA Classic Credit wybrać z banku mogą dziennie milion koron (czyli ponad 170 tys. zł). Możliwe jest także samodzielne ustalenie innego limitu niższego niż maksymalny.

Limity wypłat gotówki obowiązują również w innych czeskich sieciach bankowych, np. w banku Česká spořitelna. W ramach oferty tego podmiotu najmniej dziennie wypłacać mogą posiadacze kart w wieku 8-14 lat. Kwota ta wynosi 75 tys. koron (około 13 tys. zł). Właściciele kart z kategorii premium i biznes dziennie wybrać mogą z konta do 150 tys. koron (około 26 tys. zł).

Jednak w niektóry bankach, takich jak np. Komerční banka, należy uprzedzić o zamiarze wypłaty sumy powyżej określonej kwoty. Można zrobić to pisemnie w oddziale banku, telefonicznie lub za pośrednictwem bankowości internetowej. Konieczne jest przedstawienie takiej informacji na dwa dni robocze przed planowaną wypłatą. Czasem wypłata zadeklarowanej kwoty jest możliwa nawet w przypadku niezachowania tego terminu. Jak informuje bank, zależy to od warunków technicznych i eksploatacyjnych.

Podobne regulacje dotyczące wypłaty gotówki z bankomatów obowiązują w Polsce, o czym pisaliśmy w naszej analizie. W wypowiedzi dla Demagoga biuro prasowe Euronet Polska podało, że powodem wprowadzania takich ograniczeń są rosnące koszty utrzymania bankomatów, przewyższające koszty obsługi transakcji wypłaty. Wprowadzenie limitów pozwala również na utrzymanie stałego poziomu gotówki w urządzeniach. Warto podkreślić, że limity te różnią się w zależności od banku lub sieci bankomatów.

Ograniczenie płatności gotówkowych a wypłata środków z banku

Przepisy obowiązujące w Republice Czeskiej ograniczają natomiast płatności gotówkowe. To wszelkie transakcje, w ramach których pieniądze są przekazywane fizycznie.

Jak wskazano w paragrafie 4. ustawy o ograniczeniu płatności gotówką, wykonujący płatność w kwocie przekraczającej 270 tys. koron zobowiązany jest do dokonania jej w sposób bezgotówkowy. Odbiorca płatności przekraczającej limit nie może jej przyjąć, jeśli nie została dokonana w taki właśnie sposób. Limit obejmuje wszelkie płatności w walucie czeskiej lub obcej wykonane przez płatnika na rzecz tego samego odbiorcy w ciągu jednego dnia kalendarzowego.

Paragraf 2. podaje natomiast definicję płatności gotówkowych. Zgodnie z podpunktem a) wpłata środków pieniężnych na rachunek w instytucji finansowej, a także wypłata tych środków nie są płatnościami gotówkowymi w rozumieniu tej ustawy.

Wspieraj niezależność!

Wpłać darowiznę i pomóż nam walczyć z dezinformacją, rosyjską propagandą i fake newsami.

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE