Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

215 mld zł długu poza kontrolą parlamentu? Sprawdzamy

215 mld zł długu poza kontrolą parlamentu? Sprawdzamy

Warto również podkreślić, że spłata zadłużenia Banku Gospodarstwa Krajowego i Polskiego Funduszu Rozwoju jest gwarantowana przez Skarb Państwa, pomimo że udzielenie tej gwarancji nie zostało objęte limitami określonymi w ustawie budżetowej. Powyższe oznacza, że spod kontroli parlamentu wyłączono kwotę niemal 215 mld zł potencjalnych zobowiązań Skarbu Państwa.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

- Według kontroli NIK Bank Gospodarstwa Krajowego oraz Polski Fundusz Rozwoju SA w latach 2020–2021 wyemitowały własne obligacje o łącznej wartości 214,4 mld zł.

- Podmioty te nie zaliczają się do sektora finansów publicznych. Z tego powodu ich zobowiązania nie są wliczane do państwowego długu publicznego.

- NIK skrytykowała finansowanie zadań publicznych za pośrednictwem Banku Gospodarstwa Krajowego. Według kontrolerów pozwala to na dowolne kształtowanie deficytu budżetu państwa i zniekształca wielkość długu Skarbu Państwa.

- Na tej podstawie oceniamy wypowiedź jako prawdziwą.

Kontrola NIK i zastrzeżenia w sprawie budżetu

Podczas posiedzenia Sejmu 21 lipca prezes Najwyższej Izby Kontroli Marian Banaś przedstawił najważniejsze wnioski z analizy wykonania budżetu państwa. Choć, jak podkreślił, środki budżetowe w roku 2021 zostały spożytkowane zgodnie z ustawą budżetową, kontrola wykazała liczne nieprawidłowości.

Jedną z nich było wyłączenie zadłużenia Banku Gospodarstwa Krajowego i Polskiego Funduszu Rozwoju SA z państwowego długu publicznego. W efekcie „spod kontroli Parlamentu” miało zostać wyłączone niemal 215 mld zł potencjalnych zobowiązań Skarbu Państwa.

215 mld zł na walkę z pandemią

Marian Banaś stwierdził, że spłata zadłużenia Banku Gospodarstwa Krajowego i Polskiego Funduszu Rozwoju SA jest gwarantowana przez Skarb Państwa. Jak zauważył, Skarb Państwa w 2020 roku udzielił gwarancji na spłatę zobowiązań powstałych z realizacji tylko konkretnych projektów realizowanych przez te podmioty, związanych z walką z pandemią COVID-19:

- obligacji Banku Gospodarstwa Krajowego (BGK) wyemitowanych na rzecz Funduszu Przeciwdziałania COVID-19 (tylko w 2021 roku na kwotę 50,8 mld zł),

- obligacji Polskiego Funduszu Rozwoju SA (PFR) wyemitowanych na realizację rządowych tarcz antykryzysowych związanych z pandemią oraz na rzecz Programu wsparcia Polskich Linii Lotniczych LOT SA (w 2021 roku na łączną kwotę 10 mld zł).

Kontrola NIK wykazała, że w latach 2020–2021 BGK i PFR wyemitowały własne obligacje o łącznej wartości 214,4 mld zł (w tym w 2021 roku o wartości 48,2 mld zł).

Obciążenie dla Skarbu Państwa

Wyemitowane w latach 2020–2021 obligacje Banku Gospodarstwa Krajowego na rzecz Funduszu Przeciwdziałania COVID-19 oraz obligacje Polskiego Funduszu Rozwoju SA będą wykupywane przez te podmioty w latach 2024–2040.

Spłata tych zobowiązań będzie częściowo obciążeniem dla Skarbu Państwa lub jednostek sektora finansów publicznych. Jak wskazuje NIK, konieczność wykupu tych obligacji przypadnie na lata, w których koszty obsługi długu Skarbu Państwa będą prawdopodobnie znacząco wyższe niż w 2021 roku.

Zobowiązania BGK i PFR a dług publiczny

Aby zrozumieć, jaki wpływ na zadłużenie kraju miało 215 mld zł obligacji wyemitowanych przez te dwie instytucje, należy zdefiniować sam dług publiczny. W Polsce oblicza się go według dwóch metodologii – krajowej i unijnej.

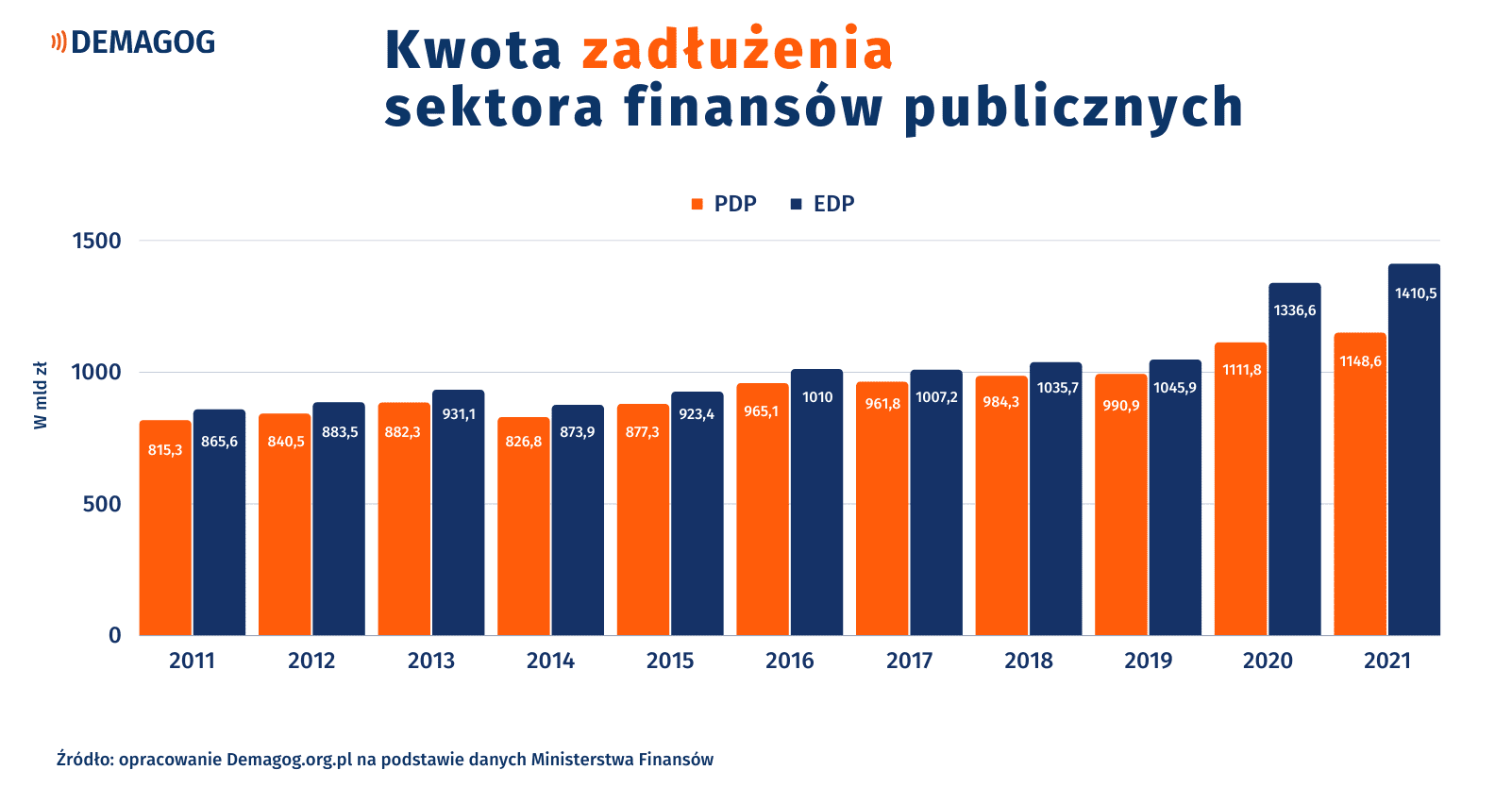

Pierwszy rodzaj to państwowy dług publiczny (PDP), który określa zadłużenie sektora finansów publicznych. Tworzą go jednostki sektorów: rządowego, samorządowego oraz ubezpieczeń społecznych. Pełen katalog instytucji objętych PDP znajduje się w art. 9 ustawy o finansach publicznych.

Metodologia unijna obejmuje natomiast dług sektora instytucji rządowych i samorządowych (EDP). Od metodologii krajowej różni się on tym, że wliczane są do niego dodatkowe zobowiązania niektórych podmiotów, które nie zaliczają się do sektora finansów publicznych w rozumieniu ustawy o finansach publicznych.

Wśród nich są właśnie Bank Gospodarstwa Krajowego i Polski Fundusz Rozwoju. Zobowiązania tych podmiotów nie są więc zaliczane do PDP.

Zobowiązania BGK i PFR poza kontrolą parlamentu

Dodatkowo udzielenie obligacji wspomnianym instytucjom nie zostało objęte limitami określonymi w ustawie budżetowej. Oznacza to brak kontroli parlamentu nad potencjalnymi zobowiązaniami Skarbu Państwa w trybie przewidzianym dla ustawy budżetowej. Jak podaje NIK, ustalony limit gwarancji nie został wykorzystany.

Kontrolerzy skrytykowali praktykę polegającą na finansowaniu zadań publicznych za pośrednictwem funduszy umiejscowionych w Banku Gospodarstwa Krajowego. Według NIK pozwala to na dowolne kształtowanie deficytu budżetu państwa. Ponadto taki sposób pozyskania środków jest droższy niż finansowanie z budżetu państwa i zniekształca wielkość długu Skarbu Państwa.

Rekordowa różnica między PDP a EDP

Według NIK w 2021 roku państwowy dług publiczny był równy 1 148 572,5 mln zł. Dług sektora instytucji rządowych i samorządowych wyniósł natomiast 1 410 493,7 mln zł. Dane te nieznacznie różnią się od kwot podanych przez Ministerstwo Finansów (PDP – 1 148 575,8 mln zł, EPD – 1 410 493,6 mln zł).

Niezależnie od tego na koniec 2021 roku różnica między wielkością długu sektora instytucji rządowych i samorządowych a państwowym długiem publicznym wyniosła 261,9 mld zł, co – jak podaje NIK – stanowiło 10 proc. produktu krajowego brutto.

Do 2019 roku różnica między państwowym długiem publicznym a długiem sektora instytucji rządowych i samorządowych nie była większa niż 55 mld zł. W ostatnich dwóch latach przekracza ona jednak 200 mld zł, a rok 2021 był pod tym względem rekordowy.

NIK jednoznacznie wskazuje, że przyczyną wzrostu różnicy między oboma rodzajami długu było ujęcie w 2020 roku w długu publicznym obliczanym według metodologii unijnej zadłużenia Polskiego Funduszu Rozwoju z tytułu finansowania tarcz finansowych oraz Funduszu Przeciwdziałania COVID-19.

Kontroluj polityków!

Patrz władzy na ręce i wspieraj niezależność.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE