Skopiuj link

Drukuj

Udostępnij

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Ten artykuł ma więcej niż 3 lata. Niektóre dane mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Sprowadzanie gazu z innych kierunków niż wschód

Ten artykuł ma więcej niż 3 lata. Niektóre dane mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Sprowadzanie gazu z innych kierunków niż wschód

Dzisiaj możemy powiedzieć, że w 90% możemy sprowadzać ten gaz z innych kierunków niż wschodni.

Manipulacja

Wypowiedź uznajemy za manipulację, gdy zawiera ona informacje wprowadzające w błąd lub naginające/przeinaczające fakty, w szczególności poprzez:

- pominięcie ważnego kontekstu,

- wykorzystywanie poprawnych danych do przedstawienia fałszywych wniosków,

- wybiórcze wykorzystanie danych pasujących do tezy (cherry picking),

- używanie danych nieporównywalnych w celu uzyskania efektu podobieństwa lub kontrastu,

- wyolbrzymienie swoich dokonań lub umniejszenie roli adwersarza,

- pozamerytoryczne sposoby argumentowania.

Manipulacja

Wypowiedź uznajemy za manipulację, gdy zawiera ona informacje wprowadzające w błąd lub naginające/przeinaczające fakty, w szczególności poprzez:

- pominięcie ważnego kontekstu,

- wykorzystywanie poprawnych danych do przedstawienia fałszywych wniosków,

- wybiórcze wykorzystanie danych pasujących do tezy (cherry picking),

- używanie danych nieporównywalnych w celu uzyskania efektu podobieństwa lub kontrastu,

- wyolbrzymienie swoich dokonań lub umniejszenie roli adwersarza,

- pozamerytoryczne sposoby argumentowania.

Zgodnie ze sprawozdaniem ministra gospodarki z wyników monitorowania bezpieczeństwa dostaw paliw gazowych za okres od dnia 1 stycznia 2014 r. do dnia 31 grudnia 2014 r.:

- roczne zużycie gazu w Polsce to około 15 mld m³

- 4,4 mld m³ gazu rocznie pochodzi z krajowego wydobycia

- 11,2 mld m³ gazu rocznie pochodzi z importu

Z kierunku wschodniego importujemy 8,5 mld m³ (75,9% całkowitego przywozu). Pozostałą część stanowi nabycie wewnątrzwspólnotowe gazu z Niemiec – 2,2 mld m³ (19,9%), Czech – 392,3 mln m³ (3,5%) oraz import z Norwegii – 81,3 mln m³ (0,7%).

Polska chcąc sprowadzać gaz z innego kierunku niż wschodni jest w stanie zwiększyć swój import z kierunku zachodniego i południowego.

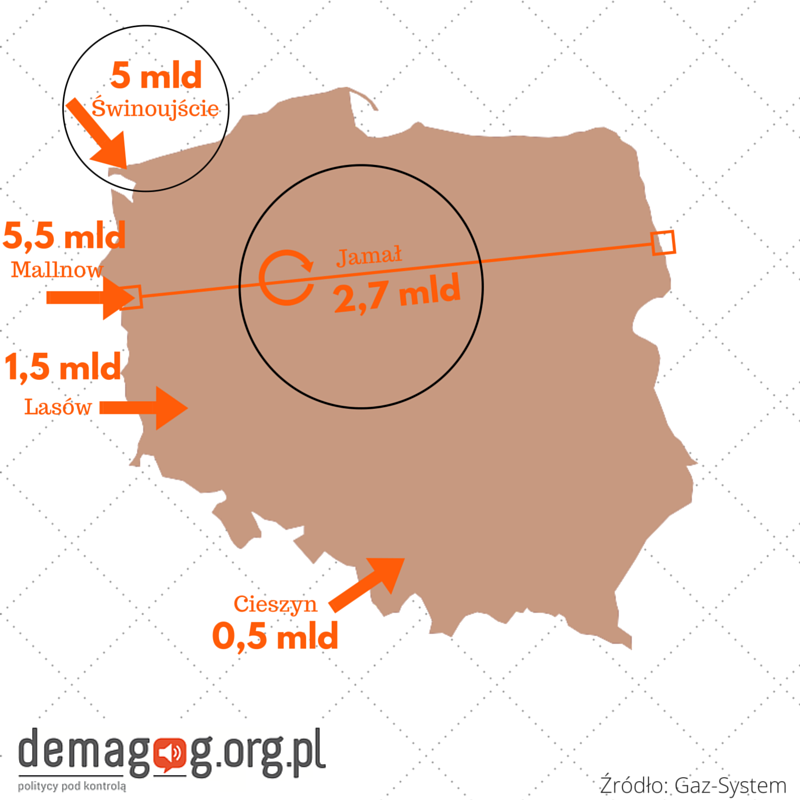

- Dzięki rozbudowie punktu we Włocławku możliwości przywozu z kierunku Niemiec na gazociągu jamalskim (który pierwotnie dostarcza gaz z kierunku wschodniego) wzrosły o 3,2 mld m³ do poziomu około 5,5 mld m³.

- Dodatkowo za pośrednictwem punktu Mallnow możliwe jest zwiększenie dostaw o 2,7 mld m³ w przypadku utrzymania przepływu gazu. Jest to niezbędny warunek, ponieważ jego otrzymanie jest możliwe jedynie za pośrednictwem wirtualnego rewersu. Błękitne paliwo płynące gazociągiem jamalskim sprzedane z Rosji do Niemiec jest odsprzedawane Polsce, która jako kraj tranzytowy odbiera w rzeczywistości swoją część zakupionego gazu.

- Także dzięki punktowi Lasów możliwe jest sprowadzenie z kierunku zachodniego ok. 1,5 mld m³.

- Uwzględniając maksymalne możliwości połączenia gazowego z Czechami (punkt Cieszyn – ok. 0,5 mld m³)

Jesteśmy w stanie sprowadzić blisko 10,2 mld m³, czyli kwotę odpowiadającą 91% naszego importu.

Zakładając, że Polska ma możliwość pozyskania gazu przez gazoport w Świnoujściu (choć pierwsza próbna dostawa planowana jest na grudzień 2015 r., a komercyjna na II kwartał 2016 r.), jesteśmy w stanie importować kolejne 5 mld m³. W tej sytuacji możliwości importowe z kierunków innych niż wschodni wzrastają do 15,2 mld mld m³.

Załóżmy jednak, że przywóz gazu za pośrednictwem gazociągu jamalskiego, który dostarcza gaz z kierunku wschodniego jest niemożliwy. W takiej sytuacji Polska nie jest w stanie otrzymywać 2,7 mld m³ za pośrednictwem punktu Mallnow. Dostawa pozostałych 5,5 mld m³ jest niezagrożona (Niemcy fizycznie mogą dostarczyć gaz bez wykorzystania rewersu wirtualnego, nawet otrzymanego ze Wschodu – za pośrednictwem gazociągu Nord Stream). Zakładając, że gazoport na chwilę obecną nie może przyjąć dostaw jesteśmy w stanie otrzymać maksymalnie 7,5 mld m³ (67%). W przypadku jego pełnej funkcjonalności w początkowym okresie będzie to 12,5 mld m³. W związku z tym na dzień 21.10.2015 r. Polska nie jest w stanie w 90% sprowadzać gazu z innego kierunku niż wschodni.

Należy również mieć na uwadze, że gaz z kierunku Niemiec to głównie gaz otrzymany z Rosji (w 2012 r. 86% zapotrzebowania naszych zachodnich sąsiadów na gaz pochodziło z importu, z czego 36% to gaz rosyjski). W przypadku całkowitego zaprzestania dostaw błękitnego paliwa ze wschodu dla całej Europy uzyskanie gazu z Zachodu byłoby z pewnością utrudnione.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE