Skopiuj link

Drukuj

Udostępnij

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Ten artykuł ma więcej niż 3 lata. Niektóre dane mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Czy koalicja PO-PSL podjęła walkę z oszustwami przy podatku VAT?

Ten artykuł ma więcej niż 3 lata. Niektóre dane mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Czy koalicja PO-PSL podjęła walkę z oszustwami przy podatku VAT?

Opozycja próbuje zbudować narrację, że to oni wymyślili procedury dot. walki z #MafiaVAT. To wierutne bzdury. Polecam raport NIK z 2019 podpisany przez sprzyjającego wam Kwiatkowskiego. Jasno jest tam napisane, że nie zrobiliście nic aby walczyć z okradaniem Polaków na Vacie.

Fałsz

Wypowiedź uznajemy za fałsz, gdy:

- nie jest zgodna z żadną dostępną publicznie informacją opartą na reprezentatywnym i wiarygodnym źródle,

- jej autor przedstawia nieaktualne informacje, którym przeczą nowsze dane, zawiera szczątkowo poprawne dane, ale pomija kluczowe informacje i tym samym fałszywie oddaje stan faktyczny.

Fałsz

Wypowiedź uznajemy za fałsz, gdy:

- nie jest zgodna z żadną dostępną publicznie informacją opartą na reprezentatywnym i wiarygodnym źródle,

- jej autor przedstawia nieaktualne informacje, którym przeczą nowsze dane, zawiera szczątkowo poprawne dane, ale pomija kluczowe informacje i tym samym fałszywie oddaje stan faktyczny.

- W 2019 roku wydany został raport Najwyższej Izby Kontroli dotyczący przeprowadzonej kontroli nad nadzorem Ministra Finansów nad poborem podatku od towarów i usług, podpisany przez ówczesnego prezesa NIK – Krzysztofa Kwiatkowskiego.

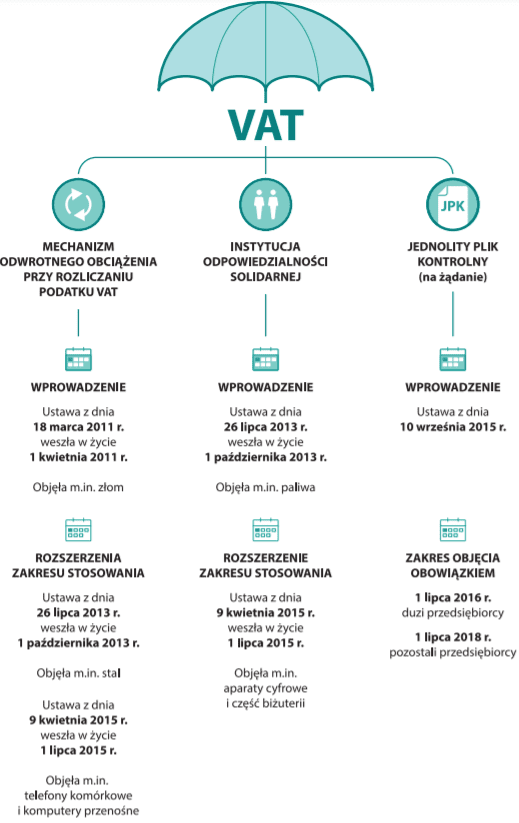

- Raport analizuje działania podjęte w celu przeciwdziałania oszustwom w zakresie podatku VAT i poprawy efektywności kontroli podatkowych, m.in. w latach 2010-2015. Wymienia także takie inicjatywy jak: wprowadzenie mechanizmu odwrotnego obciążenia przy rozliczaniu podatku VAT czy wprowadzenie jednolitego pliku kontrolnego.

- W raporcie NIK wymienione działania są ocenione negatywnie z powodu swojej nieefektywności w uszczelnieniu systemu VAT.

- Poseł Smoliński wskazuje na brak działań, a nie na ich nieefektywność. Ponieważ za rządów koalicji PO-PSL zostały podjęte inicjatywy służące walce z oszustwami przy podatku VAT, wypowiedź oceniamy jako fałszywą.

Kontekst wypowiedzi

W swoim wpisie z dnia 17 marca Kazimierz Smoliński sugeruje, że rządy poprzedników, obecnie rządzących, nie zrobiły nic, aby ograniczać możliwości oszustw na podatku od towarów i usług (VAT). Powołuje się przy tym na raport Najwyższej Izby Kontroli z roku 2019.

W 2019 roku weryfikowaliśmy już podobną wypowiedź Łukasza Schreibera i była ona fałszywa. Tweet posła Smolińskiego jest okazją do ponownego przyjrzenia się wnioskom z raportu NIK „Nadzór Ministra Finansów nad poborem podatku od towarów i usług”.

Działania Ministerstwa Finansów w okresie 2007-2015 wg raportu NIK

Raport NIK, relacjonujący informacje z kontroli dotyczącej nadzoru Ministra Finansów nad poborem podatku od towarów i usług, został zatwierdzony w czerwcu 2019 roku i faktycznie podpisał go ówczesny prezes Najwyższej Izby Kontroli Krzysztof Kwiatkowski. Okres kontroli NIK obejmuje lata 2007-2018 (I-IX) i od razu na stronie 7 w rozdziale „Ocena ogólna” możemy przeczytać:

„Minister Finansów w całym okresie objętym kontrolą podejmował szereg działań nadzorczych mających na celu prawidłowy pobór oraz przeciwdziałanie uszczupleniom w podatku od towarów i usług. Rzetelnie prowadzony był monitoring zadań i celów wyznaczonych podległym służbom. Stopniowo rozwijane były narzędzia wspomagające proces analizy ryzyka”.

W samym raporcie znajdziemy wymienione rozwiązania, które wprowadzone były przed przejęciem władzy przez rząd PiS. Należą do nich:

- wprowadzenie mechanizmu odwrotnego obciążenia przy rozliczaniu podatku VAT – ustawa z 18 marca 2011 roku,

- rozszerzenie zakresu stosowania mechanizmu odwrotnego obciążenia przy rozliczaniu podatku VAT oraz wprowadzenie instytucji odpowiedzialności solidarnej – ustawa z 26 lipca 2013 roku,

- dalsze rozszerzenie zakresu stosowania mechanizmu odwrotnego obciążenia przy rozliczaniu podatku VAT oraz instytucji odpowiedzialności solidarnej – ustawa z 9 kwietnia 2015 roku,

- wprowadzenie jednolitego pliku kontrolnego (JPK) – ustawa z 10 września 2015 roku.

Ponadto rozwój wspomnianych rozwiązań służących przeciwdziałaniu oszustwom w VAT i poprawie efektywności kontroli podatkowych zobrazowany został w raporcie NIK na stronie 36 pod postacią poniższej grafiki:

Ocena tych działań w raporcie NIK

W raporcie NIK możemy także znaleźć ocenę wspomnianych działań prowadzonych w latach 2007-2015. W szczególności możemy przeczytać, że:

„Podjęcie wymienionych działań należy ocenić pozytywnie, jednak zastosowane rozwiązania legislacyjne i organizacyjne oraz tempo ich wdrożenia okazały się niewystarczające dla skutecznego przeciwdziałania zjawisku pogarszania się dyscypliny podatkowej (…)”.

Zdaniem NIK do końca 2015 roku nie udało się przygotować i wdrożyć pakietu rozwiązań, który mógłby faktycznie wpłynąć na ograniczenie zjawisk negatywnych dla gromadzenia dochodów z podatku VAT. Raport wskazuje także, że:

„W latach 2010-2013 zabrakło długookresowej wizji uszczelnienia systemu VAT, tylko nieco lepiej było w latach 2014-2015”.

NIK stwierdza, że działania te miały niewystarczającą skuteczność. Za powód braku wymiernych efektów raport obarcza m.in. zbyt długie podejmowanie decyzji i opóźnienia w działalności służb podległych ministerstwu objawiające się zbyt późnym wykrywaniem oszustw. Jednak bierność decydentów, którą sugeruje Kazimierz Smoliński, nie została wśród nich wymieniona.

Na podstawie informacji pochodzących z wydanego w 2019 roku raportu NIK oraz przytoczonej tam oceny działań podjętych w latach 2010-2015 uznajemy wypowiedź Kazimierza Smolińskiego za fałszywą. Jakkolwiek ocena wspomnianego przez niego raportu NIK dla działań rządu obecnej opozycji (a konkretnie dawnej koalicji PO-PSL) nie jest pozytywna, to stwierdzenie, że nic w tych latach nie zostało zrobione, nie jest prawdą. Poseł Smoliński jasno sugerował brak podjętych działań, a nie ich nieefektywność.

Wspieraj niezależność!

Wpłać darowiznę i pomóż nam walczyć z dezinformacją, rosyjską propagandą i fake newsami.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE