Skopiuj link

Drukuj

Udostępnij

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Zarobki a kredyty hipoteczne. Jakie dochody mają polscy kredytobiorcy?

Zarobki a kredyty hipoteczne. Jakie dochody mają polscy kredytobiorcy?

Generalnie, jak pokazują dane i szacunki, to najbardziej obciążone kredytami hipotecznymi, bo to między 20 a 30 proc., są te najzamożniejsze gospodarstwa domowe. A wśród tych najuboższych, najniżej sytuowanych Polaków tylko 5 proc. spłaca kredyty hipoteczne.

Nieweryfikowalne

Wypowiedź uznajemy za nieweryfikowalną, gdy:

- jest niemożliwa do weryfikacji w żadnym dostępnym źródle,

- odnosi się do źródeł przestarzałych, na podstawie których nie można stawiać osądów dotyczących teraźniejszości,

- dotyczy danych szacunkowych, obarczonych dużą dozą niepewności, zawiera stwierdzenia nieprecyzyjne lub zbyt ogólnikowe,

- z innych obiektywnych przyczyn jest niemożliwa do weryfikacji.

Nieweryfikowalne

Wypowiedź uznajemy za nieweryfikowalną, gdy:

- jest niemożliwa do weryfikacji w żadnym dostępnym źródle,

- odnosi się do źródeł przestarzałych, na podstawie których nie można stawiać osądów dotyczących teraźniejszości,

- dotyczy danych szacunkowych, obarczonych dużą dozą niepewności, zawiera stwierdzenia nieprecyzyjne lub zbyt ogólnikowe,

- z innych obiektywnych przyczyn jest niemożliwa do weryfikacji.

- Najnowsze dane Komisji Nadzoru Finansowego na temat profilu kredytobiorców pochodzą z 2016 i 2018 roku.

- Odsetek kredytobiorców zarabiających na rękę mniej niż 2 tys. zł spadł pomiędzy 2016 a 2018 rokiem z 4,7 proc. do 2 proc. Natomiast zarabiający ponad 10 tys. zł stanowili w obu przypadkach mniej niż 14 proc. Najwięcej kredytobiorców zarabiało netto od 2 do 6 tys. zł.

- Są to jednak dane odnoszące się do wszystkich kredytów. Nie jesteśmy w stanie wyszczególnić statystyk jedynie dla kredytów hipotetycznych. Dostępne dane pochodzą ponadto sprzed pandemii COVID-19, nie można ich więc uznać za aktualne.

- W związku z tym wypowiedź Gabrieli Morawskiej-Staneckiej oceniamy jako nieweryfikowalną.

Ile kredytów hipotecznych biorą Polacy?

Jak wskazano w najnowszej edycji raportu AMRON-SARFiN, w ubiegłym roku banki podpisały 256 tys. nowych umów na kredyty hipoteczne. Do kredytobiorców trafiło tym samym 85,7 mld zł.

Według danych zawartych w raporcie średnia wartość kredytu w ubiegłym roku stanowiła 334 tys. zł, tym samym ustanawiając rekordową na skalę badań rynku kredytów hipotecznych kwotę. W ostatnim kwartale 2021 roku wskaźnik ten przekroczył próg 350 tys. zł, co było najwyższą odnotowaną do tej pory kwotą.

Kto i jak długo spłaca kredyty w Polsce?

Nasza analiza powstała na podstawie Raportów o Sytuacji Banków za rok 2016 oraz 2018, przygotowanych przez Komisję Nadzoru Finansowego.

Według obu raportów Polacy najczęściej podpisywali umowy o kredyty na okres:

- 25-30 lat (ponad 66 tys. kredytów w 2016 roku i ponad 96 tys. w 2018 roku),

- 10-20 lat (prawie 45 tys. w 2016 roku i 53 tys. w 2018 roku) oraz

- 20-25 lat (niemal 26,5 tys. w 2016 roku i 35 tys. w 2018 roku).

Przeważająca większość kredytów wziętych w 2016 roku – aż 80 proc – opiewała na kwoty o wartości do 300 tys. zł. W 2018 roku było to niewiele mniej, bo ok. 71 proc.

Ile lat miał przeciętny kredytobiorca? W obu raportach ponad połowa to osoby w wieku 25-35 lat. Kolejne 30-40 proc. stanowili Polacy w wieku 35-50 lat, natomiast pozostałe grupy wiekowe miały dużo mniejszy wkład w ogół kredytobiorców.

Ile zarabiają kredytobiorcy?

Jeżeli weźmiemy pod uwagę wykształcenie, ponad ¾ osób, które w 2016 i 2018 roku podpisały umowę na kredyt, miało wykształcenie wyższe lub niepełne wyższe. Nieco ponad 65 proc. ogółu kredytobiorców zatrudnionych było na umowę na czas nieokreślony, ponad 15 proc. prowadziło własną działalność gospodarczą, a ok. 10 proc. miało umowę na czas określony.

Jak przełożyło się to na przeciętny miesięczny dochód osób z kredytem?

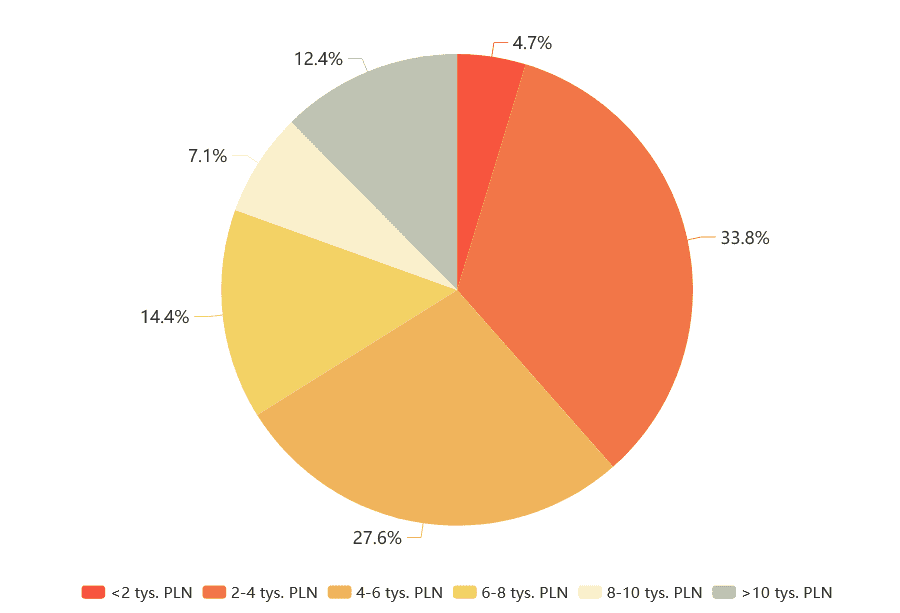

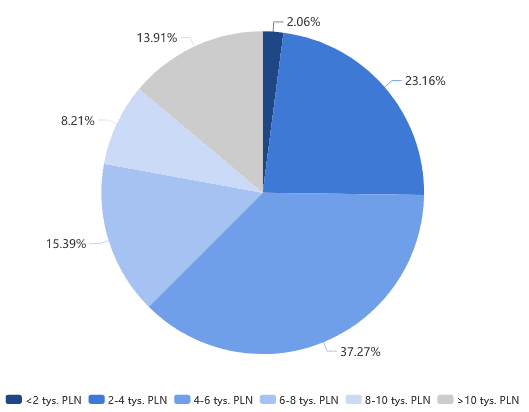

Okazuje się, że najwięcej kredytobiorców zarabiało netto od 2 do 6 tys. zł (według danych z obu raportów to ok. 60 proc.). Odsetek osób najmniej zamożnych – zarabiających „na rękę” mniej niż 2 tys. zł – spadł pomiędzy 2016 a 2018 rokiem z 4,7 proc. do zaledwie 2 proc.

Największy odsetek stanowiły osoby zarabiające nieznacznie więcej, bo 2 do 4 tys. zł netto – 33,8 proc. w 2016 roku i 23,1 proc. w 2018 roku. Najzamożniejsi – a więc zarabiający ponad 10 tys. zł – stanowili w obu przypadkach mniej niż 14 proc., a średnio 7,6 proc. kredytobiorców zarabiało netto pomiędzy 8 a 10 tys. zł.

Struktura zarobków kredytobiorców w 2016 roku. Źródło danych: KNF

Struktura zarobków kredytobiorców w 2018 roku. Źródło danych: KNF

Jakie wnioski?

Osoby, których dochody netto nie przekraczały 2 tys. zł, stanowiły średnio 3 proc. kredytobiorców, a te zarabiające powyżej 10 tys. zł – ok. 13 proc. W przypadku obu grup mieliśmy do czynienia ze spadkiem ich udziału w ogólnej grupie kredytobiorców głównie na rzecz osób zarabiających 4-6 tys. zł.

Są to jednakże statystyki odnoszące się zarówno do kredytów hipotecznych, jak i konsumenckich – nie jesteśmy więc w stanie wyszczególnić danych jedynie dla kredytów mieszkaniowych. Gabriela Morawska-Stanecka nie definiuje również „najuboższych” i „najzamożniejszych” gospodarstw domowych, co utrudnia jednoznaczną ocenę.

Z tych powodów wypowiedź oceniamy jako nieweryfikowalną.

Wspieraj niezależność!

Wpłać darowiznę i pomóż nam walczyć z dezinformacją, rosyjską propagandą i fake newsami.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE