Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Ile trzeba zarabiać, żeby mieć zdolność kredytową?

Ile trzeba zarabiać, żeby mieć zdolność kredytową?

Zgodnie z tym, co mówi KNF, Komisja Nadzoru Finansowego, żeby mieć zdolność kredytową, samotna osoba musi zarabiać 10 tys. netto, a osoba, która w rodzinie ma dziecko: 12,5 tys. netto.

Fałsz

Wypowiedź uznajemy za fałsz, gdy:

- nie jest zgodna z żadną dostępną publicznie informacją opartą na reprezentatywnym i wiarygodnym źródle,

- jej autor przedstawia nieaktualne informacje, którym przeczą nowsze dane, zawiera szczątkowo poprawne dane, ale pomija kluczowe informacje i tym samym fałszywie oddaje stan faktyczny.

Fałsz

Wypowiedź uznajemy za fałsz, gdy:

- nie jest zgodna z żadną dostępną publicznie informacją opartą na reprezentatywnym i wiarygodnym źródle,

- jej autor przedstawia nieaktualne informacje, którym przeczą nowsze dane, zawiera szczątkowo poprawne dane, ale pomija kluczowe informacje i tym samym fałszywie oddaje stan faktyczny.

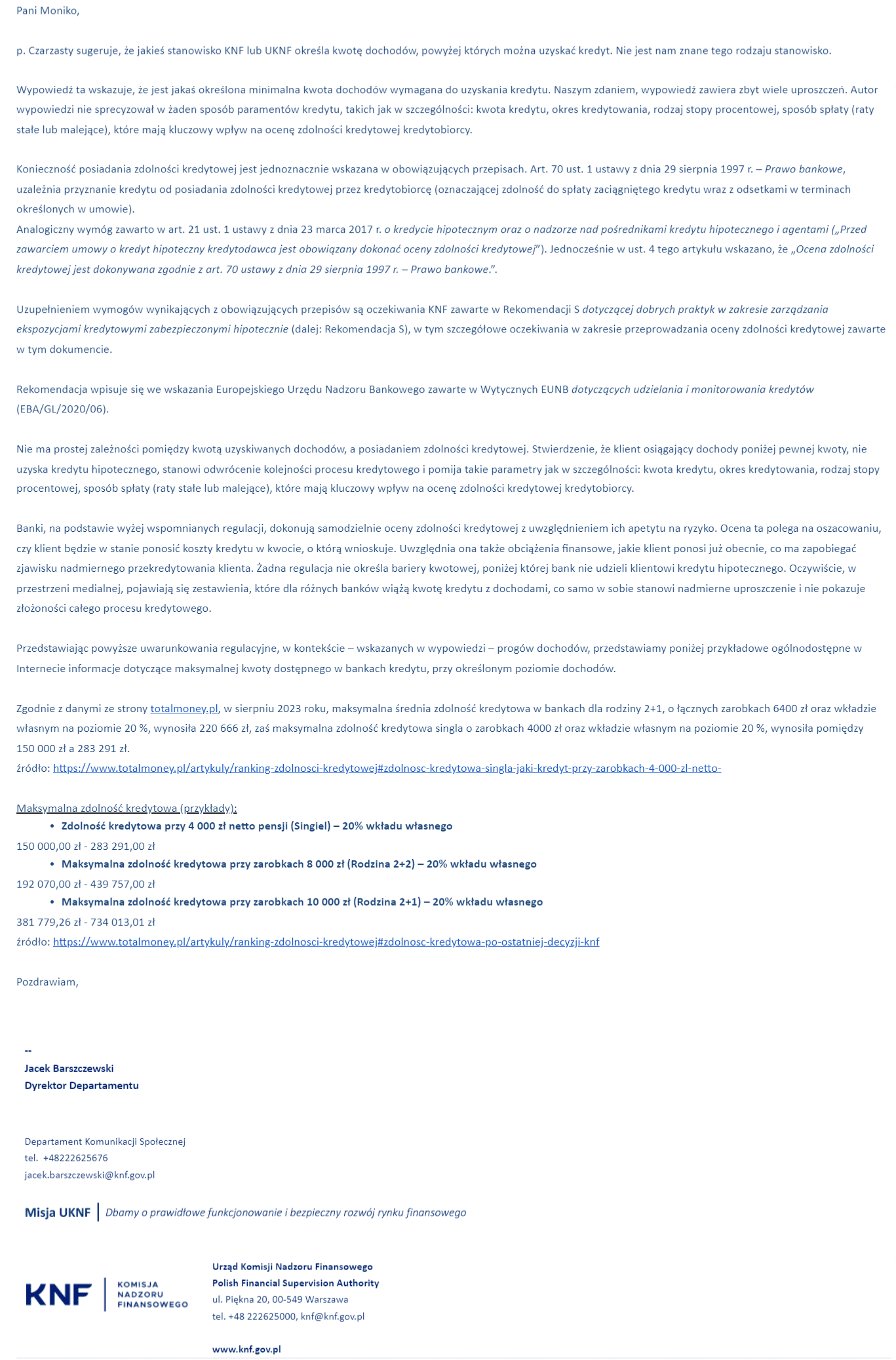

- Komisja Nadzoru Finansowego nie zaprezentowała stanowiska, w którym informowałaby o konkretnych dochodach koniecznych do uzyskania zdolności kredytowej. Fakt ten potwierdziło Demagogowi biuro prasowe KNF.

- Rzecznik instytucji wskazuje, że zdolność kredytowa jest zależna od wielu czynników, w tym kwoty kredytu i czasu trwania jego spłaty. Bank może wziąć pod uwagę również np. rodzaj umowy, na podstawie której kredytobiorca jest zatrudniony, czy historię spłaty innych zobowiązań.

- Banki mają różne zasady przyznawania kredytów, w tym te dotyczące ustalania ich wysokości, a także wymaganej zdolności kredytowej.

- Tutaj znajdziesz nasze wyliczenia dotyczące przykładowych kwot kredytu i zdolności kredytowej dla rodziny jedno- oraz trzyosobowej w wybranych polskich miastach i bankach. W zależności od banku i miasta jednoosobowemu gospodarstwu wystarczą zarobki od ok. 4,5 tys. do 7 tys. zł na rękę. Trzyosobowa rodzina potrzebuje dochodów na poziomie od 8 tys. do 15,5 tys. zł.

- Ponieważ rekomendacje, o których mówi Włodzimierz Czarzasty, nie istnieją, wypowiedź oceniamy jako fałszywą.

Lewica o problemach mieszkalnictwa w Polsce

Pod koniec sierpnia w Olsztynie odbył się Campus Polska Przyszłości. Podczas jednego z paneli wystąpili liderzy Lewicy: Robert Biedroń i Włodzimierz Czarzasty. Ten drugi krytykował rząd Prawa i Sprawiedliwości za brak skutecznego wsparcia dla rodzin chcących kupić własne mieszkanie.

Czarzasty odniósł się do programu „Bezpieczny kredyt 2%”, w ramach którego rodziny mogą uzyskać dopłatę do kredytu hipotecznego. Według posła program nie spełnia swojego zadania, ponieważ rodziny wciąż muszą mieć wysokie zarobki, by uzyskać zdolność kredytową.

Nieistniejąca rekomendacja KNF

Według Czarzastego Komisja Nadzoru Finansowego wymaga od kredytobiorców określonych dochodów. Poseł Lewicy podał nawet konkretne kwoty: rodzina z dzieckiem musi mieć dochody na poziomie 12,5 tys. zł, a jednoosobowe gospodarstwo: 10 tys. zł.

Zapytaliśmy biuro prasowe Komisji Nadzoru Finansowego, o jakie stanowisko może chodzić Włodzimierzowi Czarzastemu. Rzecznik KNF poinformował nas, że nie jest mu znana taka rekomendacja. Wskazał też, że uzyskanie zdolności kredytowej jest uzależnione od wielu czynników.

– Nie ma prostej zależności pomiędzy kwotą uzyskiwanych dochodów a posiadaniem zdolności kredytowej. Stwierdzenie, że klient osiągający dochody poniżej pewnej kwoty nie uzyska kredytu hipotecznego, stanowi odwrócenie kolejności procesu kredytowego i pomija takie istotne parametry jak: kwota kredytu, okres kredytowania, rodzaj stopy procentowej, sposób spłaty (raty stałe lub malejące), które mają kluczowy wpływ na ocenę zdolności kredytowej kredytobiorcy – przekazał nam rzecznik.

Czym jest zdolność kredytowa?

Jak podaje biuro prasowe KNF, konieczność posiadania zdolności kredytowej jest jednoznacznie wskazana w obowiązujących przepisach – konkretnie w art. 70 ust. 1 ustawy Prawo bankowe. Kredytobiorca musi być zdolny do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie z bankiem.

Innymi słowy, zdolność kredytowa to maksymalna kwota, jaką potencjalny kredytobiorca jest w stanie przeznaczyć na spłatę zaciągniętego zobowiązania.

Analogiczny wymóg dotyczy zaciągnięcia kredytu hipotecznego. Wynika on z art. 21 ust. 1 ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.

To bank ustala zasady

KNF dostarcza bankom zalecenia w zakresie przeprowadzania oceny zdolności kredytowej. Są one zawarte w Rekomendacji S, dotyczącej dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie. Rekomendacja jest zgodna ze wskazaniami Europejskiego Urzędu Nadzoru Bankowego, zawartymi w wytycznych z 2020 roku.

Banki ustalają jednak własne zasady, na jakich przyznają kredyty. Dotyczy to również wymogu zdolności kredytowej.

Ile kosztuje mieszkanie?

Niektóre banki oferują proste kalkulatory, przy pomocy których można sprawdzić, jakiej wysokości kredyt można uzyskać na daną nieruchomość oraz ile należy zarabiać, by uzyskać zdolność kredytową. Postanowiliśmy przeprowadzić orientacyjne obliczenia dla największych polskich miast.

Według danych z portalu Rynekpierwotny.pl średnia cena nieruchomości w Warszawie wynosi 14 604 zł/m². Podobnie w Krakowie: 14 066 zł/m². W innych dużych miastach ceny są niższe, np. w Gdańsku średnia cena wynosi 12 989 zł/m², we Wrocławiu: 12 350 zł/m², w Poznaniu: 11 061 zł/m², a Lublinie: 9 602 zł/m². Dane zebraliśmy 31 sierpnia 2023 roku.

Założyliśmy, że rodzinie z jednym dzieckiem potrzebne jest mieszkanie o powierzchni 50 m², a singlowi komfort zapewni lokal o powierzchni 25 m².

Na zakup nieruchomości o powierzchni 50 m² potrzeba więc:

- w Warszawie: 730 200 zł,

- w Krakowie: 703 300 zł,

- w Gdańsku: 649 450 zł,

- we Wrocławiu: 617 500 zł,

- w Poznaniu: 553 050 zł,

- w Lublinie: 480 100 zł.

Natomiast mieszkanie o powierzchni 25 m² może kosztować:

- w Warszawie: 365 100 zł,

- w Krakowie: 351 650 zł,

- w Gdańsku: 324 725 zł,

- we Wrocławiu: 308 750 zł,

- w Poznaniu: 276 525 zł,

- w Lublinie: 240 050 zł.

Jak duże kredyty oferują banki?

Następnie obliczyliśmy, jakiej wielkości kredyt hipoteczny można uzyskać w wybranych bankach:

- ING Bank Śląski,

- Pekao SA,

- Bank Millenium,

- Alior Bank,

- Santander Consumer Bank.

Większość banków nie udziela kredytów w kwocie równej kosztom nieruchomości. W zależności od banku wkład własny kredytobiorcy powinien wynosić ok. 10-20 proc. wartości inwestycji. Komisja Nadzoru Finansowego w Rekomendacji S zaleca bankom udzielanie kredytów hipotecznych na 25 lat (i nie dłużej niż na 35 lat). Przyjęliśmy zatem spłatę kredytu w ciągu 25 lat.

W kolejnym kroku, na podstawie kalkulatorów wybranych banków, obliczyliśmy, jaki maksymalny kredyt można uzyskać na nieruchomość o powierzchni 25-m² i 50 m² w różnych miastach.

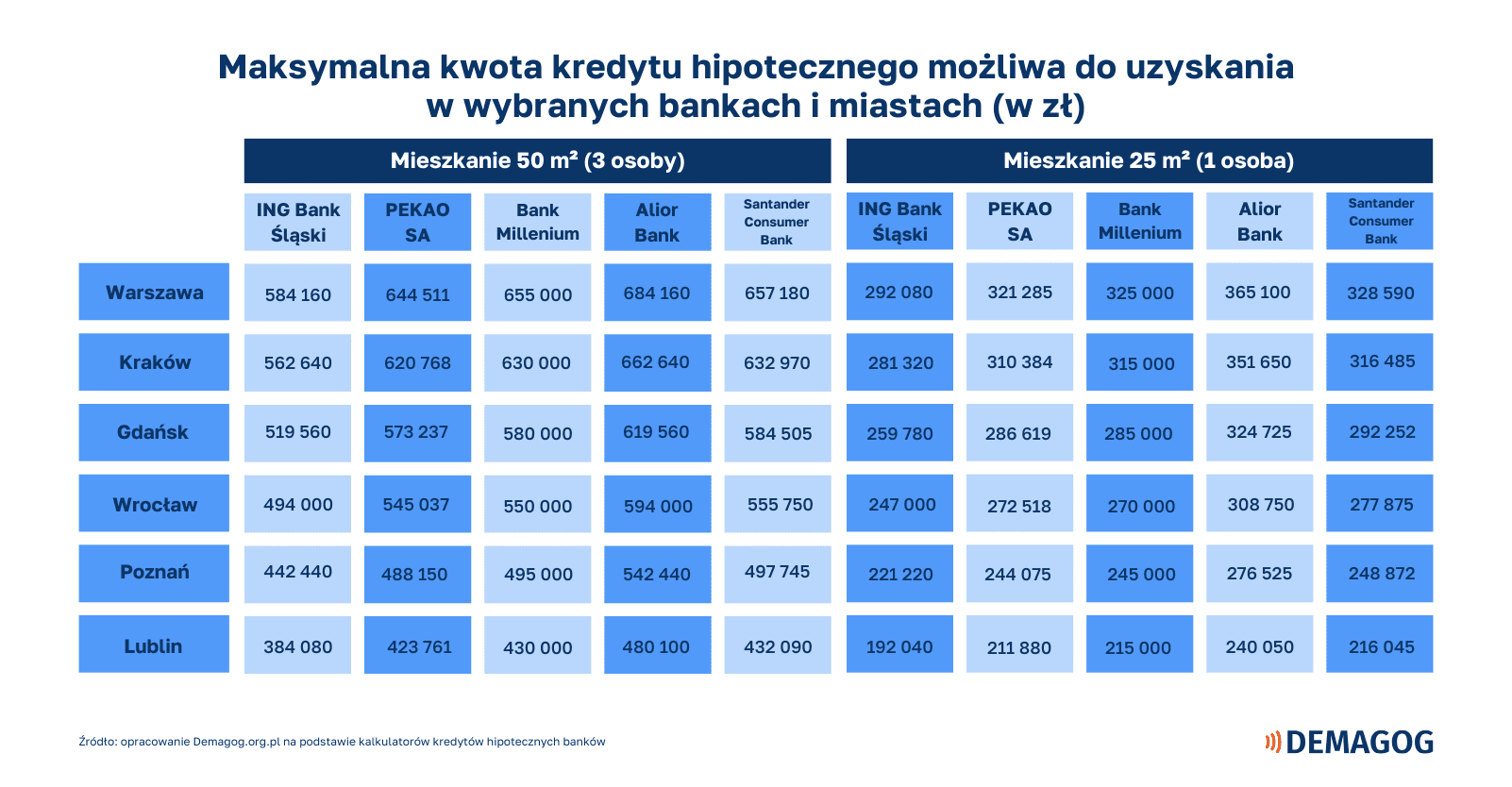

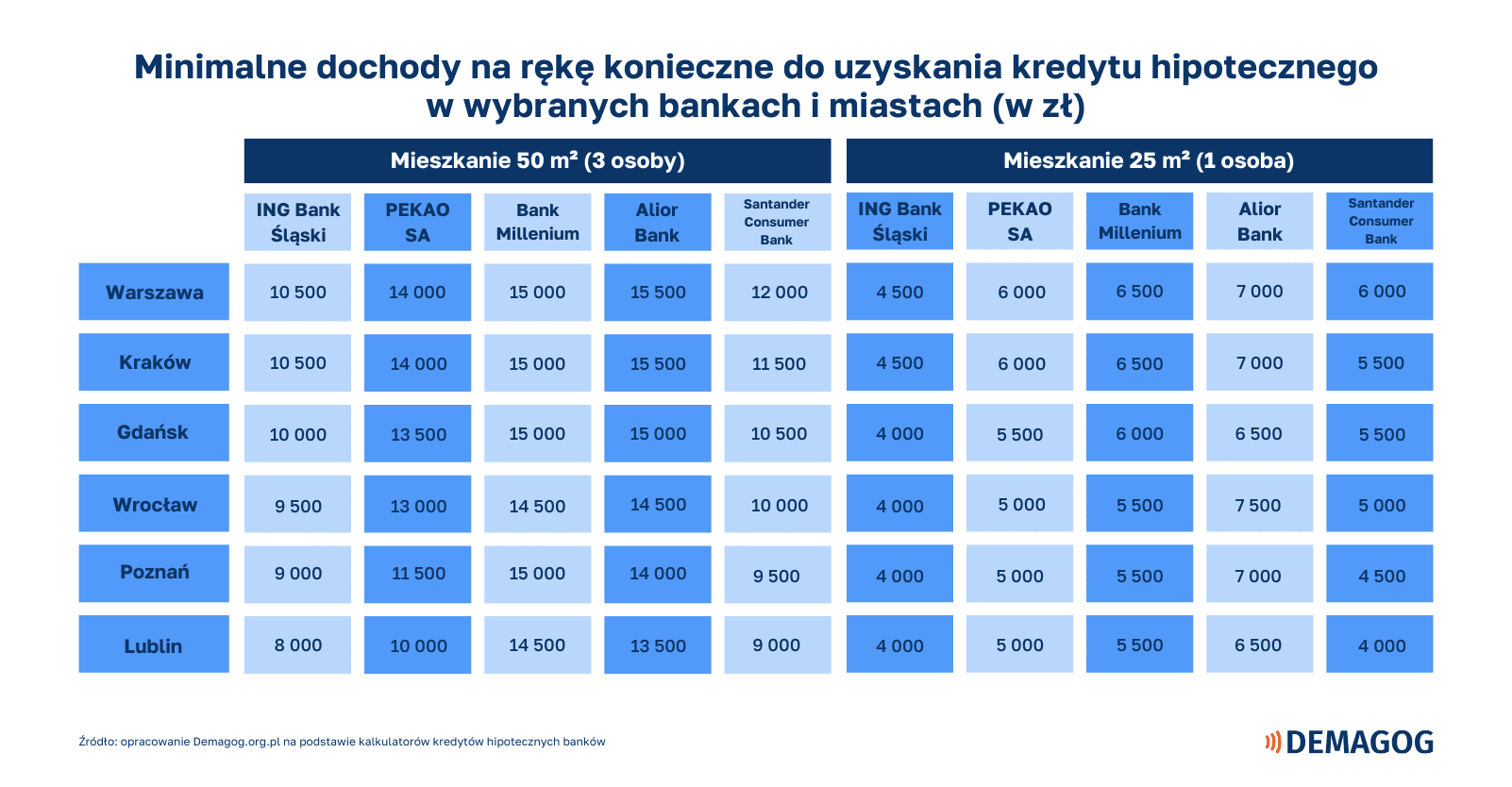

Trzyosobowa rodzina z Warszawy, która chce dostać kredyt na 50-metrowe mieszkanie (za 730 200 zł), może liczyć na kredyt w wysokości od ok. 584 tys. zł (ING Bank Śląski) do 684 tys. zł (Alior Bank).

Ile trzeba zarabiać, żeby mieć zdolność kredytową?

Im niższy kredyt, tym niższa wymagana zdolność kredytowa – a także wymagane dochody. Aby uzyskać kredyt w ING Banku Śląskim, trzyosobowej rodzinie z Warszawy wystarczą dochody netto w wysokości 10,5 tys. zł. W Lublinie, gdzie nieruchomości są znacznie tańsze, trzyosobowa rodzina może mieć dochód min. 8 tys. zł na rękę. W banku oferującym niższy kredyt będzie jednak potrzebny wysoki wkład własny.

Przy wyższym kredycie dochody również muszą być już większe. W bankach takich jak Pekao SA, Bank Millenium czy Alior Bank trzyosobowa rodzina z Warszawy musi mieć dochody od 14 tys. do nawet 15,5 tys. zł netto.

Tak dużo zarabiać nie musi jednoosobowe gospodarstwo chcące kupić 25-metrowe mieszkanie. Na zakup takiego lokalu w Warszawie należy przewidzieć mniej więcej 365 100 zł. Alior Bank jako jedyny oferuje kredyt w takiej kwocie. Aby go uzyskać, należy mieć jednak wyższe zarobki niż te wymagane w innych bankach (6,5-7 tys. zł na rękę).

W większości miast singiel powinien zarabiać 4-6 tys. zł, aby uzyskać kredyt hipoteczny w którymś z banków.

Co oprócz zarobków?

Warto pamiętać, że sama wysokość zarobków to nie wszystko przy ustalaniu zdolności kredytowej. Bank analizuje też, jak często wypłacane jest wynagrodzenie oraz czy źródło dochodu jest stałe. Kredytobiorca z umową o pracę jest bardziej wiarygodny niż ten uzyskujący nieregularne wpływy w ramach umowy zlecenia czy o dzieło.

Bank weryfikuje również m.in.: koszty związane z utrzymaniem gospodarstwa domowego, samochodu itp. Sprawdza ponadto obciążenie konta kredytobiorcy innymi kredytami czy pożyczkami, a także historię spłat wcześniejszych zobowiązań. Każdy może samodzielnie sprawdzić swoją historię kredytową, pobierając raport z Biura Informacji Kredytowej. Taka usługa kosztuje obecnie 49 zł.

Kontroluj polityków!

Patrz władzy na ręce i wspieraj niezależność.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE

{kind=link}