Skopiuj link

Drukuj

Udostępnij

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Klin podatkowy w Polsce. Jak zmienił się w ostatnich latach?

Klin podatkowy w Polsce. Jak zmienił się w ostatnich latach?

Panie redaktorze, ja tak się zastanawiam, że pan z takim ogromnym przekonaniem mówi np. o tej podwyżce podatków, bo wskaźniki OECD – organizacji, która zrzesza kilkadziesiąt państw na świecie – wskazują, że efektywny klin podatkowy, czyli to, ile płacą polskie rodziny w podatkach, spadł.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

- Klin podatkowy to różnica między całkowitym kosztem zatrudnienia pracownika a wynagrodzeniem otrzymywanym na rękę.

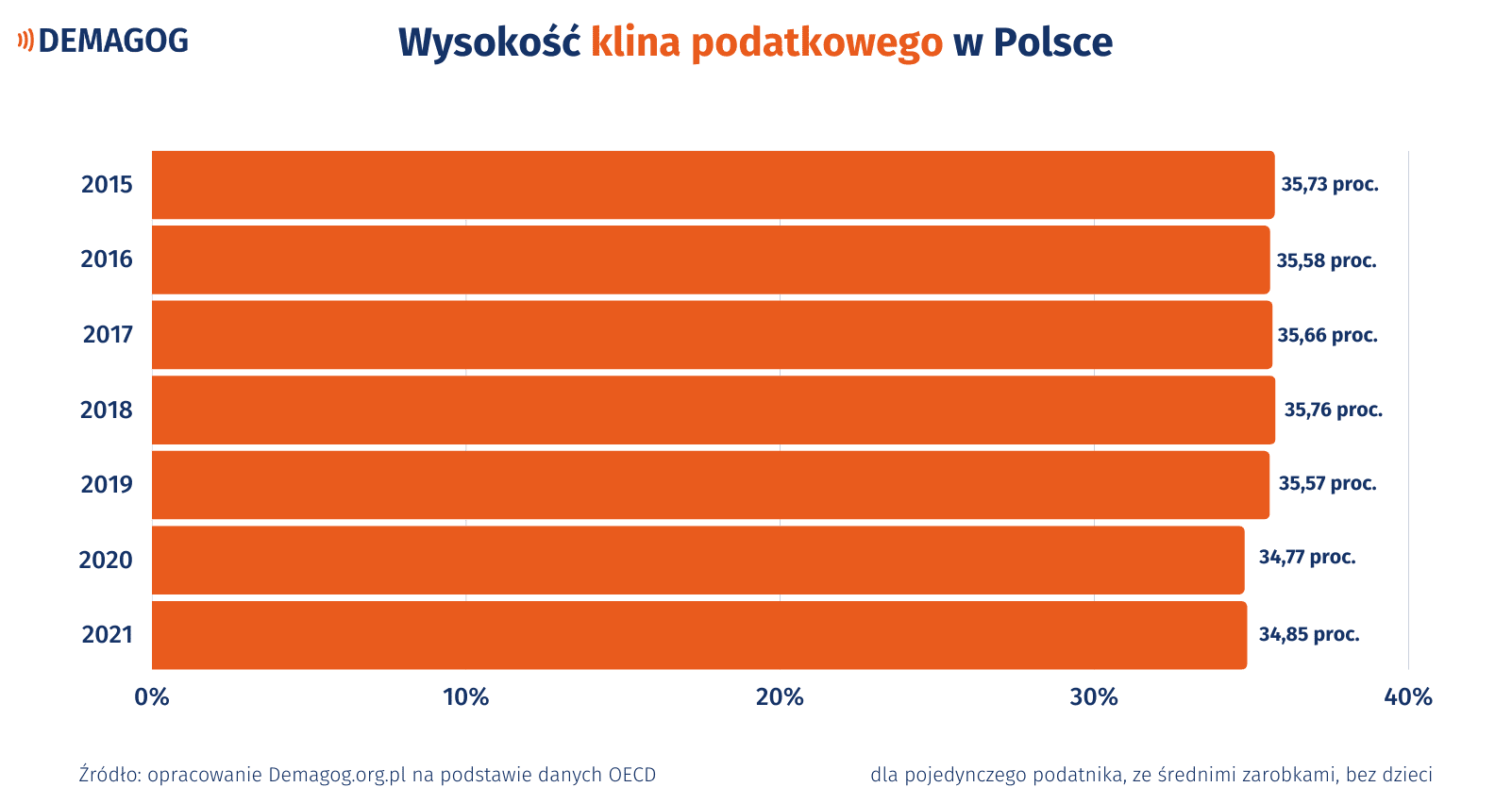

- Według raportu OECD średni klin podatkowy dla pojedynczego płatnika w 2021 roku wyniósł 34,9 proc., a więc ok. 0,8 punktu proc. mniej niż w roku 2015.

- W przypadku pojedynczego płatnika ze średnią pensją i bez dzieci klin podatkowy spadł w analogicznym okresie z poziomu 35,73 proc. do 34,85 proc., czyli o 0,88 punktu proc.

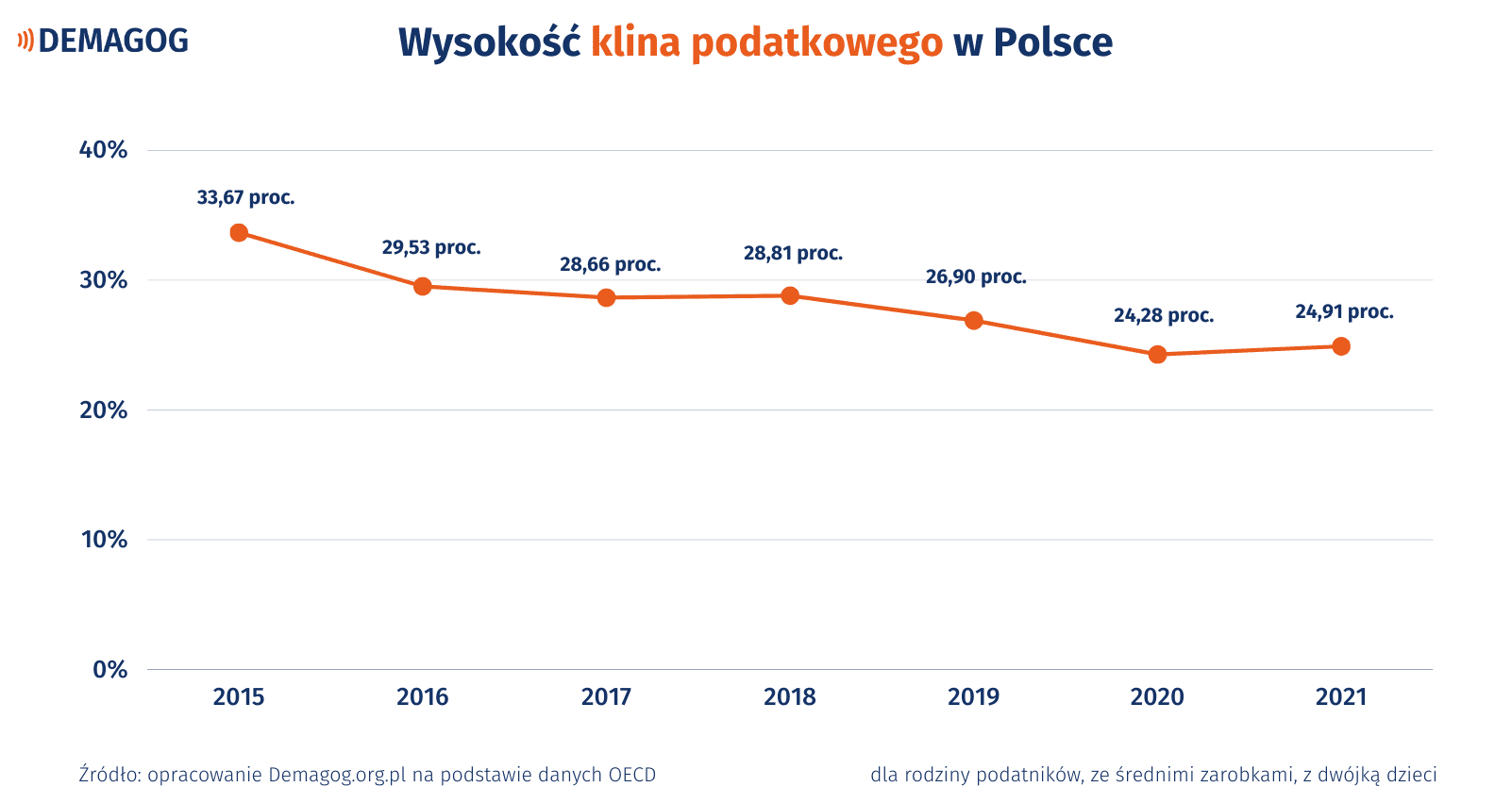

- W przypadku rodziny, czyli dwójki podatników ze średnią pensją i dwójką dzieci, klin podatkowy spadł z poziomu 33,67 proc. do 24,91 proc. (spadek o 8,76 punktów proc).

- Na tej podstawie oceniamy wypowiedź jako prawdziwą.

Müller broni rządu przed oskarżeniami o wysokie podatki

Gościem programu „Onet Opinie” był Piotr Müller. Redaktor Andrzej Gajcy wypomniał politykowi PiS, że Polacy odczuwają coraz większe braki w portfelach, a winna może być polityka rządu.

Wiceminister odpowiedział na te zarzuty, wskazując na obniżki podatków wprowadzone przez jego partię, m.in. obniżenie PIT (ang. Personal Income Tax; podatek od dochodów osobistych). Powołał się na dane OECD, według których klin podatkowy w Polsce w ostatnich latach spadł.

Czym jest klin podatkowy?

Klin podatkowy to różnica między całkowitym kosztem zatrudnienia pracownika a otrzymywanym przez niego wynagrodzeniem „na rękę”. Innymi słowy, jest to koszt pracy (podatki i składki płacone przez pracownika i pracodawcę) minus wynagrodzenie netto.

W statystykach organizacji międzynarodowych klin podatkowy jest przedstawiony w ujęciu procentowym. Chodzi o procentową różnicę między kosztem pracy a tym, co pracownik dostaje na rękę.

Przykładowo: jeżeli wynagrodzenie brutto na umowie o pracę wynosi ok. 5 000 zł, wówczas pracownik na rękę otrzymuje ok. 3 740 zł. Łączny koszt pracy wynosi jednak 6 024 zł, co oznacza, że podatki i składki stanowią ok. 38 proc. kosztu pracy (2 284 zł).

W 2021 roku klin w Polsce wynosił 34,9 proc.

Organizacja Współpracy Gospodarczej i Rozwoju (OECD) corocznie publikuje raporty dotyczące wysokości klina podatkowego w różnych państwach. Najbardziej aktualny raport pochodzi z 2022 roku i opisuje sytuację z roku poprzedniego.

W 2021 roku średni klin podatkowy w Polsce wyniósł 34,9 proc. (s. 8). To nieznacznie więcej niż średnia OECD (34,6 proc.).

Najwyższy klin podatkowy odnotowano w Belgii, gdzie różnica między kosztem zatrudnienia pracownika a jego wynagrodzeniem wynosiła 52,6 proc. Na drugim miejscu znalazły się Niemcy (48,1 proc.), a na trzecim Austria (47,8 proc.). Tymczasem najniższy klin wystąpił w Kolumbii i wyniósł 0 proc.

Klin spadł w ostatnich 7 latach

Dane za poprzednie lata są dostępne na stronie OECD (kolumna avarage tax wedge). Okazuje się, że w 2015 roku klin podatkowy dla pojedynczego Polaka ze średnimi zarobkami i bez dzieci wyniósł 35,73 proc. W ciągu sześciu lat spadł do poziomu 34,85 proc., czyli o 0,88 punktu proc.

Z nieco inną sytuacją mamy do czynienia w przypadku rodziny podatników – dwójki osób ze średnią pensją i z dwójką dzieci. W 2015 roku klin podatkowy dla takiej rodziny wyniósł 33,67 proc., a w 2021 roku było to już 24,91 proc. Oznacza to spadek o 8,76 punktu proc.

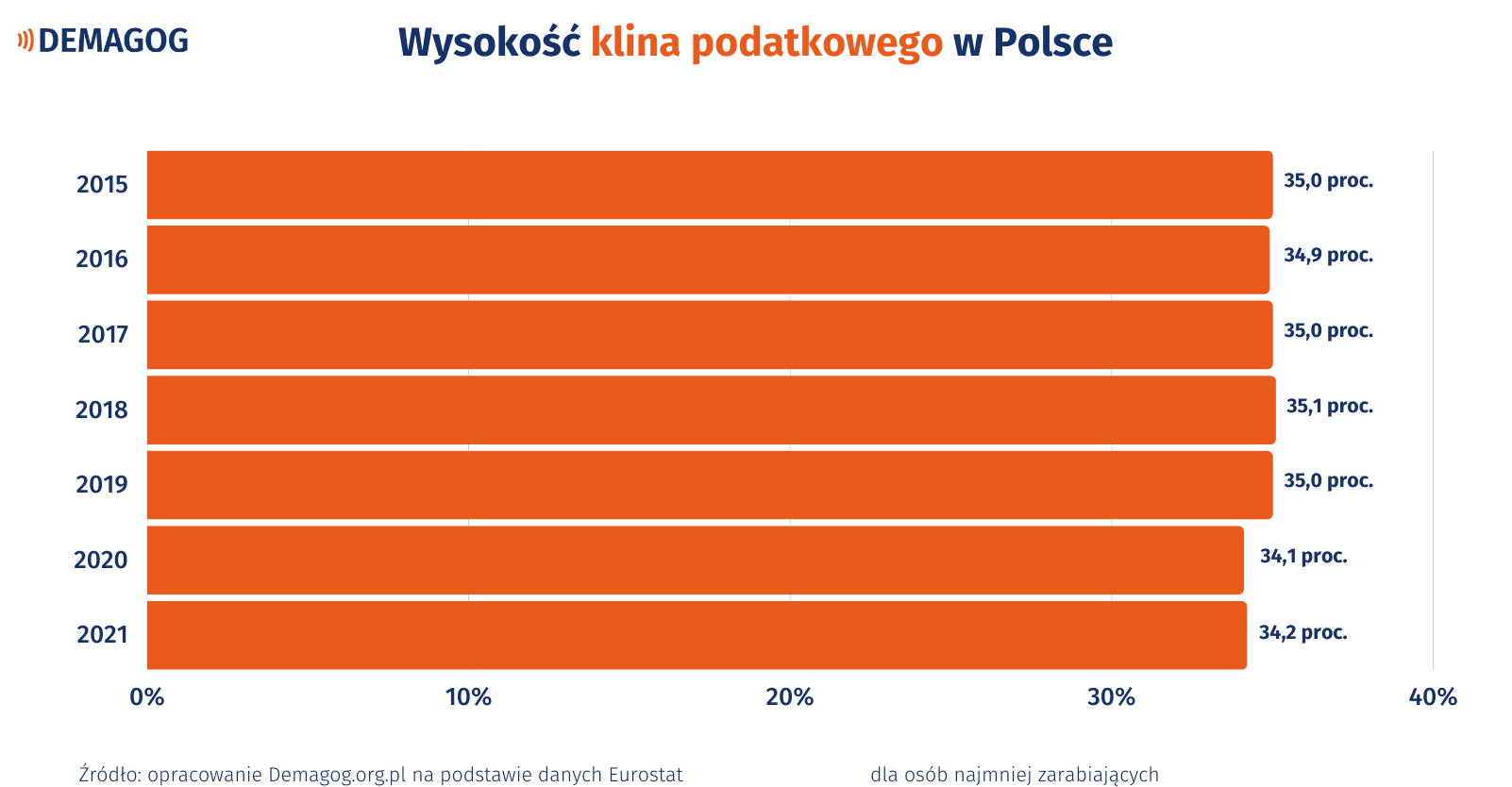

Klin dla mało zarabiających również spadł

Eurostat corocznie publikuje także statystyki dotyczące klina podatkowego w odniesieniu do osób nisko zarabiających. Z danych wynika, że w 2021 roku klin podatkowy w Polsce wyniósł 34,2 proc., co oznacza spadek w porównaniu do 2015 roku, gdy wyniósł 35 proc.

Średnia unijna wynosiła w 2021 roku 39,1 proc., co oznacza, że skala opodatkowania w Polsce była niższa. Wyższy klin podatkowy odnotowano w 19 państwach europejskich, w tym 18 państwach Unii Europejskiej. Najwyższy klin był Belgii (45,7 proc.).

Wspieraj niezależność!

Wpłać darowiznę i pomóż nam walczyć z dezinformacją, rosyjską propagandą i fake newsami.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE