Skopiuj link

Drukuj

Udostępnij

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Klin podatkowy w Polsce na tle państw europejskich

Klin podatkowy w Polsce na tle państw europejskich

Nasz klin (podatkowy – przyp. Demagog) jest wysoki. (…) Większość państw europejskich ma ten klin niższy.

Fałsz

Wypowiedź uznajemy za fałsz, gdy:

- nie jest zgodna z żadną dostępną publicznie informacją opartą na reprezentatywnym i wiarygodnym źródle,

- jej autor przedstawia nieaktualne informacje, którym przeczą nowsze dane, zawiera szczątkowo poprawne dane, ale pomija kluczowe informacje i tym samym fałszywie oddaje stan faktyczny.

Fałsz

Wypowiedź uznajemy za fałsz, gdy:

- nie jest zgodna z żadną dostępną publicznie informacją opartą na reprezentatywnym i wiarygodnym źródle,

- jej autor przedstawia nieaktualne informacje, którym przeczą nowsze dane, zawiera szczątkowo poprawne dane, ale pomija kluczowe informacje i tym samym fałszywie oddaje stan faktyczny.

- Z danych OECD wynika, że Polska spośród 28 państw europejskich miała jeden z niższych klinów podatkowych w 2020 roku. Większy klin podatkowy niż w Polsce odnotowano w 22 państwach.

- Dane Eurostatu wskazują, że klin podatkowy w przypadku osób nisko zarabiających był wyższy niż w Polsce w 16 z 27 państw UE.

- W związku z powyższym wypowiedź Izabeli Leszczyny uznajemy za fałszywą.

Opodatkowanie płac w Polsce jest wysokie?

Izabela Leszczyna w rozmowie z Jackiem Żakowskim w radiu TOK FM wyraziła zadowolenie, że Towarzystwo Ekonomistów Polskich rozpoczęło ponadpartyjną pracę nad prostotą oraz przejrzystością systemu podatkowego.

Była minister finansów podkreśliła, że – poza transparentnym systemem podatkowym – podatki w Polsce powinny być sprawiedliwe, a osoby zarabiające mniej powinny płacić niższe daniny w stosunku do zarobków. Ponadto posłanka PO zaznaczyła, że klin podatkowy w Polsce musi być niższy, zaznaczając, że dzisiaj jest jednym z wyższych na tle państw europejskich.

Czym jest klin podatkowy?

Klin podatkowy to różnica między całkowitym kosztem zatrudnienia pracownika a otrzymywanym przez niego wynagrodzeniem na rękę. Innymi słowy, jest to koszt pracy (podatki i składki płacone przez pracownika i pracodawcę) minus wynagrodzenie netto.

W statystkach organizacji międzynarodowych klin podatkowy jest przedstawiony w ujęciu procentowym. Chodzi o procentową różnicę między kosztem pracy a tym, co pracownik dostaje na rękę.

Przykładowo, jeżeli wynagrodzenie brutto na umowie o pracę wynosi ok. 5 000 zł, wówczas pracownik na rękę otrzymuje ok. 3 600 zł. Łączny koszt pracy wynosi jednak 6 024 zł. Oznacza to, że podatki i składki stanowią ok. 40 proc. kosztu pracy (2 424 zł).

Polska z wysokim klinem podatkowym na tle UE?

Z danych Europejskiego Urzędu Statystycznego (Eurostat) wynika, że wśród nisko zarabiających osób wysokość klina podatkowego w Polsce w 2020 roku wynosiła 34,1 proc. Wyższy klin podatkowy niż w Polsce odnotowano w 16 państwach UE. Ponadto wynik Polski był niższy od średniej unijnej (39,3 proc.).

Podobnie było w poprzednich latach. Przez całą drugą dekadę XXI wieku klin podatkowy wśród nisko zarabiających osób był niższy niż średnia unijna. W latach 2016–2019, czyli za rządów PiS, Polska pod względem wysokości klina podatkowego znajdowała się na miejscach od 17 do 20.

Tym samym w większości państw UE klin podatkowy dla najsłabiej zarabiających był wyższy niż w naszym kraju.

Klin podatkowy w Polsce jednym z wyższych w europejskich państwach OECD?

O ile Eurostat publikował dane dotyczące nisko zarabiających, Organizacja Współpracy Gospodarczej i Rozwoju (OECD) prezentuje dane uśrednione, odnoszące się do przeciętnego pracownika.

Według wyliczeń OECD wśród 28 sklasyfikowanych państw europejskich klin podatkowy w Polsce (34,8 proc.) był szóstym najniższym. Oznacza to, że w 22 państwach klin podatkowy był wyższy niż w naszym kraju.

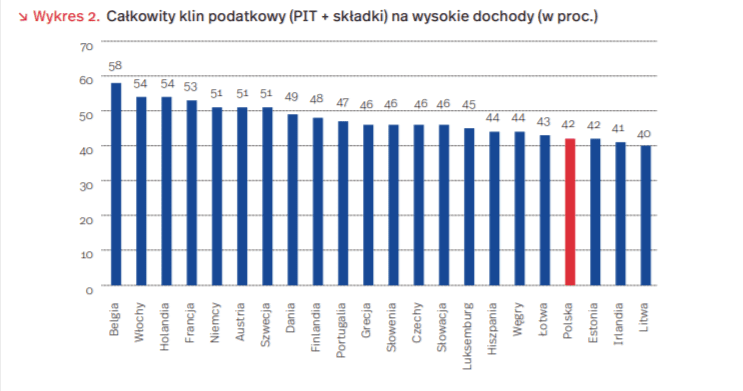

Osoby o wyższych dochodach również z niższym klinem podatkowym?

Jak wskazuje Polski Instytut Ekonomiczny (PIE), klin podatkowy dla osób o wysokich zarobkach jest stosunkowo niski na tle 22 państw UE należących do OECD. W 2020 roku miał wynosić 42 proc. Jedynie w trzech państwach jego wysokość była niższa.

Źródło: Tygodnik Gospodarczy PIE

Umowa o pracę z wyższym klinem podatkowym?

Eksperci PIE podkreślają także, że wysokość klina podatkowego różni się w zależności od formy zatrudnienia. W październiku 2020 roku ekonomista Jakub Sawulski podkreślał, że

„Podatnicy zatrudnieni w oparciu o standardową umowę o pracę obciążeni są klinem podatkowym w wysokości 36,6 proc. W tym samym czasie pracownicy zatrudnieni na umowy cywilnoprawne płacą jedynie 23,5 proc. danin publicznych, podobnie jak osoby prowadzące działalność gospodarczą, wśród których większość to jednoosobowe działalności oferujące swoje usługi na zasadach B2B”.

Wspieraj niezależność!

Wpłać darowiznę i pomóż nam walczyć z dezinformacją, rosyjską propagandą i fake newsami.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE