Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Ten artykuł ma więcej niż 3 lata. Niektóre informacje mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Luka VAT w Polsce – sprawdzamy dane NIK

Ten artykuł ma więcej niż 3 lata. Niektóre informacje mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Luka VAT w Polsce – sprawdzamy dane NIK

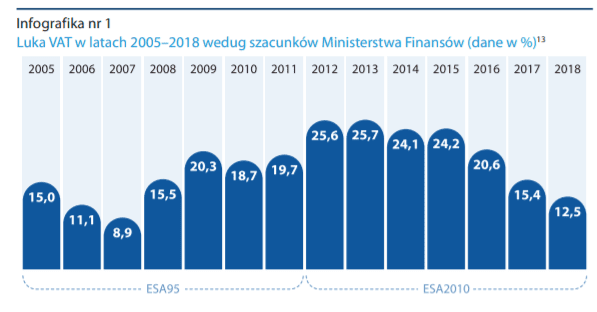

Luka VAT w Polsce, wg danych ze znakomitego raportu NIK z sierpnia 2019 r., podpisanego przez ówczesnego prezesa NIK Krzysztofa Kwiatkowskiego):

2005 – 15,0 %

2007 – 8,9 %

2009 – 20,3 %

2013 – 25,7 %

2016 – 20,6 %

2018 – 12,5 %

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

- Dane przytoczone przez Janusza Wojciechowskiego pochodzą z raportu Najwyższej Izby Kontroli na temat luki VAT w Polsce.

- Należy pamiętać, że od roku 2012 luka VAT jest liczona według nowej metodologii ESA 2010.

- Raport NIK wykazał, że w latach 2016-2018 doszło do zmniejszenia luki VAT ze względu na uszczelnienie systemu podatkowego.

Kłamstwo vatowskie

19 lutego telewizja TVN24 w ramach programu „Superwizjer” wyemitowała dokument „Kłamstwo vatowskie”. Autorzy reportażu przedstawili w nim historie trzech osób nieświadomie zamieszanych w przestępstwo wyłudzenia podatku od towarów i usług (VAT). Pod koniec programu przytoczone zostały dane liczbowe dotyczące efektywności odzyskiwania mienia z tego rodzaju przestępstw. Emisja wywołała lawinę komentarzy na temat luki vatowskiej. W dyskusji brali udział zarówno członkowie rządu, jak i inni politycy, instytucje czy osoby publiczne.

Oficjalne oświadczenie wydała m.in. Prokuratura Krajowa, według której materiał przedstawił „całkowicie nieprawdziwy obraz dotyczący postępowań karnych przeciwko członkom mafii vatowskich”. W oświadczeniu organu ścigania możemy również przeczytać, że podejmowane działania wymierzone w przestępczość podatkową „w zasadniczy sposób przyczyniły się do zmiany w ściągalności podatku VAT”. Do sprawy odniósł się na Twitterze również Janusz Wojciechowski, który przytoczył dane pochodzące z raportu Najwyższej Izby Kontroli.

Luka VAT w Polsce w świetle danych NIK

W 2019 roku Najwyższa Izba Kontroli, jeszcze za prezesury Krzysztofa Kwiatkowskiego, opublikowała raport dotyczący nadzoru ministra finansów nad poborem podatku od towarów i usług (VAT). Głównym zadaniem, które postawili przed sobą kontrolerzy NIK, była odpowiedź na pytanie: „Czy Minister Finansów rzetelnie i skutecznie sprawował nadzór nad procesem poboru podatku od towarów i usług i przeciwdziałania uszczupleniom w tym zakresie w latach 2007–2018?”.

Zgodnie z definicją zawartą w raporcie NIK luka VAT to różnica między teoretycznymi a faktycznymi wpływami z VAT, wyrażona jako procent teoretycznych wpływów z VAT (ang. VTTL – VAT Total Tax Liability), wynikających z obowiązujących przepisów. Szacowana luka podatkowa obejmuje wszelkie odchylenia pomiędzy teoretycznymi zobowiązaniami podatkowymi a rzeczywistymi wpłatami podatników, w tym wynikające z wyłudzeń i oszustw, bankructw podatników VAT czy pomyłek. Z danych NIK wynika, że w latach 2005-2007 doszło do spadku luki VAT. W roku 2005 wynosiła ona 15 proc. W przeciągu następnych dwóch lat zmniejszyła się do 11,1 proc. i 8,9 proc.

Lata 2008-2013 zostały uznane przez kontrolerów za czas „silnego wzrostu luki VAT”. Dane z tego okresu prezentują się następująco:

- rok 2008: 15,5 proc.,

- rok 2009: 20,3 proc.,

- rok 2010: 18,7 proc.,

- rok 2011: 19,7, proc.,

- rok 2012: 25,6 proc.,

- rok 2013: 25,7 proc.

NIK przytacza również raport przygotowany dla potrzeb Ministerstwa Finansów. Czytamy w nim, że:

„Podstawowym źródłem danych makroekonomicznych wykorzystywanych do szacowania luki VAT są rachunki narodowe opracowywane przez Główny Urząd Statystyczny (GUS) wg metodologii zgodnej z Europejskim Systemem Rachunków Narodowych i Regionalnych w Unii Europejskiej: do roku 2011 wg. ESA’95, od roku 2012 wg. ESA’2010. Z uwagi na brak dostępności historycznych danych według metodykę ESA’2010, przedstawione poniżej szacunki VAT gap dla lat 2004-2011 sporządzone w oparciu o metodykę ESA’95, nie są w pełni porównywalne w szacunkami dla lat 2012-2017, które zostały sporządzone w oparciu o metodykę ESA’2010”.

Należy więc mieć na uwadze, że na początku ubiegłej dekady doszło do zmiany sposobu obliczenia luki VAT. Oznacza to, że dane sprzed roku 2011 nie są w pełni porównywalne z późniejszymi statystykami.

W latach 2014-2015 odnotowano poprawę w ściągalności podatku VAT i zmniejszenie się luki odpowiednio do 24,1 proc. oraz 23,9 proc. W latach 2016 i 2017 spadek luki vatowskiej był już wyraźniejszy. Jej wysokość zmniejszyła się do poziomu 20 proc. i 14 proc. Trend spadkowy utrzymał się także w roku 2018, w którym luka VAT wyniosła 12,5 proc.

Źródło: NIK

Warto zaznaczyć, że zgodnie z ubiegłorocznym raportem Komisji Europejskiej w latach 2017 i 2018 luka VAT wyniosła w Polsce odpowiednio 14,3 proc. oraz 9,9 proc. a więc była poniżej poziomu przedstawionego w raporcie NIK. Na rok 2019 Komisja Europejska prognozowała w Polsce wysokość luki VAT na 9,7 proc. W publikacji KE znajdziemy także informację dotyczącą wysokości luki VAT w liczbach bezwzględnych pozostałej do zlikwidowania:

- rok 2015: 41,2 mld zł,

- rok 2016: 34,4 mld zł,

- rok 2017: 25,7 mld zł,

- rok 2018: 19,0 mld zł.

Wyniki raportu NIK

W opinii organu kontrolnego podjęte działania w celu redukcji luki VAT w latach 2005-2015 był regularne, lecz nie wystarczające. Jak możemy przeczytać w komunikacie prasowym:

„Nadzór Ministra Finansów w latach 2007–2015 był systematyczny, ale za mało skuteczny i nie zdołał zapobiec gwałtownemu wzrostowi luki VAT. Dopiero rozwiązania przyjęte w latach 2016–2018 uszczelniły system podatkowy. Prace w zakresie przygotowania oraz wykorzystania nowoczesnych narządzi muszą być kontynuowane, by jeszcze usprawnić oraz przyśpieszyć reakcję na rozpoznane zagrożenia”.

W początkowych latach NIK pozytywnie oceniła działalność nadzorczą ministra finansów, chwaląc go za np. monitorowanie zadań i celów wyznaczonych podległym służbom, rozwijanie narzędzi wspomagających proces analizy ryzyka czy wykrywanie i definiowanie zagrożeń dla skutecznego poboru VAT oraz ograniczania skali oszustw. Działania te prowadzone były jednak w różnym tempie i z różną skutecznością.

Krytyce NIK poddane zostało natomiast wolne podejmowanie decyzji o zastosowaniu metody legislacyjnej, co dawało możliwość nierzetelnym podmiotom kontynuowania „oszukańczych procederów”. W raporcie podkreślono również, że inicjatywy podjęte przed rokiem 2016 były zbyt wolne oraz nieefektywne (szczególnie wprowadzony w Ordynacji podatkowej w 2015 roku pomysł założenia elektronicznej kontroli ksiąg podatkowych za pomocą jednolitego pliku kontrolnego na żądanie organów podatkowych oraz prace nad propozycjami zmian w zakresie legislacji i organizacji). Natomiast w latach 2016-2018 możliwości redukcji luki VAT upatrywano w uszczelnieniu systemu podatkowego. Pomocne okazało się również usprawnienie aparatu administracyjnego oraz sprzyjająca koniunktura gospodarcza.

Kontroluj polityków!

Patrz władzy na ręce i wspieraj niezależność.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE