Skopiuj link

Drukuj

Udostępnij

Sprawdzamy wypowiedzi polityków i osób publicznych pojawiające się w przestrzeni medialnej i internetowej. Wybieramy wypowiedzi istotne dla debaty publicznej, weryfikujemy zawarte w nich informacje i przydzielamy jedną z pięciu kategorii ocen.

Ten artykuł ma więcej niż 3 lata. Niektóre dane mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Czy Polska jest samowystarczalna w zaspokajaniu swoich potrzeb na gaz ziemny? [AKTUALIZACJA]

Ten artykuł ma więcej niż 3 lata. Niektóre dane mogą być nieaktualne. Sprawdź, jak zmieniała się metodologia i artykuły w Demagogu.

Czy Polska jest samowystarczalna w zaspokajaniu swoich potrzeb na gaz ziemny? [AKTUALIZACJA]

W sytuacji przestawienia na gaz pamiętajmy o tym, że Polska, przy obecnym stanie, przy uruchomieniu Baltic Pipe, z gazoportu, własne wydobycie, jest na granicy samowystarczalności, ale już zwiększenie tego zapotrzebowania powoduje, że przekraczamy te 20 mld m3 i my jesteśmy już zmuszeni na import, no w większej skali.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

Prawda

Wypowiedź uznajemy za zgodną z prawdą, gdy:

- istnieją dwa wiarygodne i niezależne źródła (lub jedno, jeśli jest jedynym adekwatnym z punktu widzenia kontekstu wypowiedzi) potwierdzające zawartą w wypowiedzi informację,

- zawiera najbardziej aktualne dane istniejące w chwili wypowiedzi,

- dane użyte są zgodnie ze swoim pierwotnym kontekstem.

- Zgodnie z raportem Państwowego Instytutu Geologicznego obecne zapotrzebowanie Polski na gaz ziemny wynosi około 20 mld m3.

- 5 mld m3 gazu rocznie wydobywane jest na terytorium Polski.

- W sytuacji pełnej dekarbonizacji sektora energetycznego i zastąpienia go gazem ziemnym, przy obecnych proporcjach konsumpcji gazu ziemnego do produkcji z niego energii elektrycznej, zastąpienie powstałej w ten sposób luki w systemie oznaczać będzie konieczność dodatkowych – co najmniej – 30 mld m3 gazu.

- Dane te nie obejmują zapotrzebowania na gaz w sektorze ciepłowniczym, który obecnie również w dużym stopniu opiera się na węglu.

- Dane te rażąco wykraczają poza prognozowany potencjał obecnych źródeł gazu (krajowego wydobycia, gazoportu i Baltic Pipe), co oznaczałoby konieczność istotnego zwiększenia wolumenu importu gazu.

AKTUALIZACJA 26.10

Analiza uległa zmianie po powtórnej weryfikacji kontekstu wypowiedzi i jej znaczenia. Aktualizacja poskutkowała zmianą oceny z fałszu na prawdę.

Kontekst wypowiedzi

Jacek Ozdoba na początku października gościł na antenie Polskiego Radia 24. Rozmowa dotyczyła m.in. trwającego wciąż polsko-czeskiego sporu prawnego o kopalnię Turów. Szerzej pisaliśmy na ten temat w innych naszych analizach, m.in. opisaliśmy sam spór i konsekwencje decyzji Trybunału Sprawiedliwości Unii Europejskiej, zweryfikowaliśmy sondaż na temat opinii Polaków i Czechów mieszkających przy granicy oraz sprawdziliśmy, czy spór jest powiązany z trwającą w Czechach kampanią wyborczą.

Wiceminister klimatu poruszył także temat bezpieczeństwa energetycznego Polski, zaznaczając, że zamknięcie Turowa wiązałoby się z utrudnieniami dla elektrowni funkcjonującej w pobliżu kopalni, która zapewnia do kilku procent prądu elektrycznego wykorzystywanego na terenie Polski.

Ozdoba wypowiedział się także na temat budowy gazociągu Baltic Pipe oraz strategii dywersyfikacji dostaw gazu, oraz wskazał kierunki, z których jest on obecnie importowany. W swojej wypowiedzi wspomniał o naszym zapotrzebowaniu na gaz ziemny, które oszacował na ok. 20 mld m3.

Polityk podkreślił, że musimy zadbać o bezpieczeństwo energetyczne Polski, a przy wzrastającym zapotrzebowaniu na gaz, który musielibyśmy importować z kierunku zachodniego lub wschodniego (a – jak zaznaczył wiceminister – z powodu gazociągu Nord Stream 2 oba te kierunki tak naprawdę dostarczałyby gaz z Rosji) moglibyśmy stać się państwem zależnym od tych dostaw. Z tego powodu, jego zdaniem, nie możemy całkowicie odejść od węgla na rzecz gazu, ponieważ już teraz, nawet biorąc pod uwagę własne wydobycie i gaz pochodzący z gazociągu w Świnoujściu oraz planowane dostawy z rurociągu Baltic Pipe, wciąż pozostajemy na granicy samowystarczalności. Chcąc zastąpić węgiel gazem w naszym „miksie energetycznym”, bylibyśmy zmuszeni do znaczącego zwiększenia jego importu.

W pierwotnej analizie błędnie zinterpretowaliśmy słowa posła Ozdoby, myśląc, że ma on na myśli zaspokajanie całego zapotrzebowania na gaz jedynie na podstawie polskiego wydobycia.

W celu aktualizacji naszej analizy zbadamy, czy faktycznie – po zliczeniu gazu pochodzącego z polskiego wydobycia, a także z gazoportu w Świnoujściu oraz prognozowanych przepływów gazu z Baltic Pipe – nasze państwo znalazłoby się na granicy samowystarczalności, a także sprawdzimy, jak całkowita dekarbonizacja Polski i zastąpienie w miksie energetycznym węgla gazem mogłoby przyczynić się do zwiększenia zapotrzebowania Polski na ten surowiec.

Zapotrzebowanie Polski na gaz

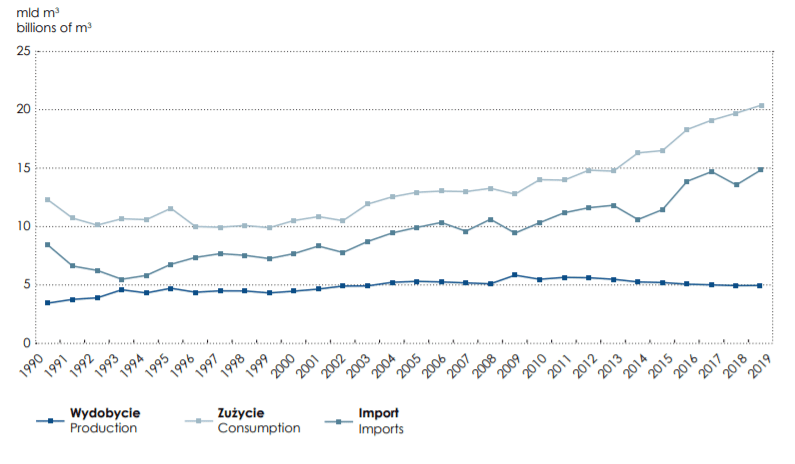

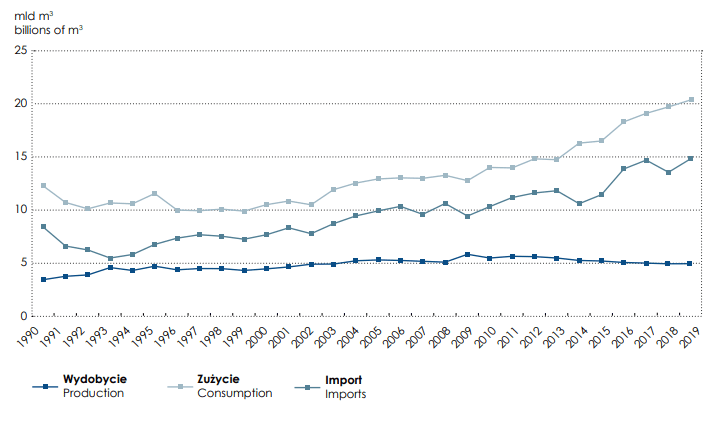

Według informacji Polskiego Instytutu Geologicznego, w 2019 roku wydobycie gazu ziemnego zapewniło nam 4,97 mld m3. Do tego konieczne było importowanie 14,85 mld m3 gazu z trzech kierunków, przy czym 3,5 mld m3 stanowił zregazyfikowany gaz LNG (skroplony gaz ziemny), który Polska kupuje w pakietach od Kataru, USA i Norwegii i przetwarza w terminalu w Świnoujściu (nazywanym gazoportem). Duża część importu pochodziła z kierunku wschodniego, lecz obecnie PGNiG dąży do dywersyfikacji źródeł dostaw. Ostatecznie oznacza to, że Polska potrzebowała w 2019 roku ok. 20 mld m3 gazu ziemnego. Zarówno zapotrzebowanie, jak i import wzrastają rok do roku, zaś wydobycie utrzymuje się na niezmiennym poziomie ok. 5 mld m3 rocznie.

Gaz z Baltic Pipe

Jacek Ozdoba odniósł obecne zapotrzebowanie do prognozowanych dostaw, które ma zapewnić gazociąg Baltic Pipe, czyli strategiczny projekt infrastrukturalny mający stworzyć nowy korytarz dostaw gazu na rynku europejskim. Docelowo gazociąg umożliwi przesyłanie gazu bezpośrednio ze złóż zlokalizowanych w Norwegii do Danii i Polski, od nich do odbiorców w sąsiednich krajach. Według prognoz i zapowiedzi, przepustowość Baltic Pipe ma sięgnąć nawet do 10 mld m3 rocznie do Polski, a także do 3 mld m3 rocznie do Danii i Szwecji.

Projekt nowego gazociągu jest realizowany przez polskich i duńskich operatorów systemu przesyłowego GAZ-SYSTEM i Energinet. Na budowę składa się pięć głównych komponentów: gazociąg na dnie Morza Północnego, rozbudowa duńskiego systemu przesyłowego, tłocznia gazu w Danii, gazociąg na dnie Morza Bałtyckiego i rozbudowa polskiego systemu przesyłowego. Według realizatorów, prace mają zakończyć się w 2022 roku, a uruchomienie transportu gazu planowane jest na 1 października 2022 roku.

Co istotne, gaz płynący przez Baltic Pipe ma pochodzić ze złóż norweskich, jednak znajdują się tam również złoża należące (na podstawie koncesji) do polskiego PGNiG. Grupa Kapitałowa PGNiG zajmuje się poszukiwaniem i wydobyciem gazu ziemnego i ropy naftowej zarówno w kraju, jak i za granicą. Oddział Upstream Norway został założony w 2007 roku i dysponuje udziałami łącznie w 36 koncesjach wydobywczych na terenie Norwegii. Obecnie prowadzone jest wydobycie gazu i ropy naftowej z 9 złóż, a kilka kolejnych jest w trakcie prac inwestycyjnych i analitycznych. Według doniesień, PGNiG w 2020 roku wydobyło 0,5 mld m3 gazu ziemnego, a prognozy na 2021 rok przewidują wydobycie 0,9 mld m3. Pod koniec 2020 roku grupa ta poinformowała o odnalezieniu dużych złóż gazu w Norwegii, które według wstępnych oszacowań miały zawierać od 8 do 30 mld m3 gazu ziemnego. Koncesja posiadana przez PGNiG zapewnia spółce 35 proc. udziałów w obszarze, której operatorem jest ConocoPhilips posiadający 65 proc. udziałów. W marcu 2021 roku PGNiG informowało o wykupieniu aktywów Grupy INEOS. Zapewniło to polskiej spółce udziały w 22 koncesjach i terminalu gazowym Nyhamna. Zdaniem PGNiG, transakcja ta ma doprowadzić do wzrostu polskiej produkcji gazu w Norwegii do poziomu 4 mld m3 w 2027 roku.

Jednakże, według obecnych prognoz, jedynie około ¼ gazu tłoczonego przez Baltic Pipe będzie pochodzić ze złóż posiadanych przez PGNiG. Potwierdził to we wrześniu 2021 roku Jerzy Kwieciński – prezes spółki – w swoim wywiadzie dla portalu Energetyka24.com. Jak możemy przeczytać:

„W tej naszej dotychczasowej strategii zakładamy, że to będzie 2,5 mld m3, taki poziom osiągniemy w 2026 roku. Czyli to by oznaczało, że to jest nieco więcej niż 25% gazu tłoczonego przez Baltic Pipe byłoby ze złóż PGNiG”

Oznacza to, że na prognozowane 10 mld m3 gazu ziemnego, które ma do Polski popłynąć rurociągiem Baltic Pipe, składać może się nawet 7,5 mld m3 gazu, który będziemy kupować z innych złóż norweskich.

Gaz z gazoportu w Świnoujściu

Trzecim filarem, na którym można oprzeć polskie zapotrzebowanie na gaz, jest terminal LNG w Świnoujściu, nazywany gazoportem w Świnoujściu.

LNG to inaczej skroplony gaz ziemny, który uzyskiwany jest w kriogenicznych instalacjach wykorzystujących termodynamiczne obiegi ekspansyjne. Oznacza to, że gaz jest skraplany w miejscach występowania złóż, z których trudno byłoby rozesłać go dalej gazociągami. Jak możemy dowiedzieć się ze strony PGNiG, gaz ten ma dużo zalet z punktu widzenia ekonomiki transportu i magazynowania – przede wszystkim w formie ciekłej ma on 600-krotnie mniejszą objętość niż w formie gazowej.

Polska pozyskuje LNG w gazoporcie w Świnoujściu poprzez odazotowanie zakupionych pakietów skroplonego gazu, co pozwala na przetworzenie gazu zaazotowanego w wysokometanowy. Według informacji PIG-PIB, najczęściej kupujemy LNG od Kataru, Norwegii i USA, a pozyskany w ten sposób gaz stanowił łącznie 23 proc. naszego importu w 2019 roku (i 25 proc. w 2020 roku). Polska aktywnie działa na rzecz dywersyfikacji dostaw, między innymi poprzez zapewnienie kolejnych dostaw do Świnoujścia oraz rozbudowę samego gazoportu. Informuje o tym również PGNiG, którego zarząd w swoim sprawozdaniu z 2020 roku podkreślił istotność swojej strategii dywersyfikacji źródeł dostaw gazu. Polska spółka dąży do zmniejszenia dostaw z kierunku wschodniego (z Rosji), a zwiększenia dostaw z zachodu i południa oraz zakupu LNG.

W 2022 roku wygasa tak zwany kontrakt jamalski, czyli umowa handlowa z Gazpromem na dostawy rosyjskiego gazu. Umowa została podpisana w roku 1996 i dotyczyła m.in. zakupu 242 mld m3 gazu ziemnego do 2020 roku (z czasem dodano aneks przedłużający umowę do 2022 roku), jednak z biegiem czasu strona polska zaczęła podejmować próby renegocjacji kontraktu i obniżki cen. Między innymi z powodu braku nowej umowy w miejsce kontraktu jamalskiego, Polska stara się dywersyfikować swoje źródła dostaw gazu, czego jednym z efektów jest skupienie się na Baltic Pipe i LNG.

Portal Energetyka24 opublikował pod koniec 2019 roku artykuł, z którego możemy dowiedzieć się o umowach, na podstawie których Polska kupuje pakiety skroplonego gazu LNG. Przede wszystkim, w 2009 roku podpisany został pierwszy kontrakt katarski, na mocy którego do terminalu w Świnoujściu dostarczany jest rocznie milion ton LNG (co po regazyfikacji daje nam 1,35 mld m3 gazu ziemnego). Umowa została podpisana na 20 lat i pozostanie w mocy od 2014 do 2034 roku. Kolejną istotną umową jest drugi kontrakt katarski, zawarty w 2017 roku, na podstawie którego wolumen dostaw do Świnoujścia został podwojony. Po regazyfikacji oznacza to już łącznie 2,9 mld m3 gazu z Kataru.

Oprócz tego, PGNiG zawarło w 2017 roku umowę z firmą Centrica LNG Company na łącznie 9 dostaw od 2018 roku. Dostarczony gaz pochodzi z terminalu Sabine Pass w Luizjanie w USA. Rok później polska spółka podpisała długoterminową umowę na zakup 2 mln ton LNG rocznie od grupy Sempra z Port Arthur. Odbiór ma rozpocząć się w 2023 roku, kiedy terminal rozpocznie pracę, a odebrany skroplony gaz po regazyfikacji da nam 2,7 mld m3 gazu ziemnego.

Polska ma również podpisane umowy długoterminowe z amerykańskimi firmami Venture Global Calcasieu Pass oraz Venture Global Plaquemines LNG. Na ich postawie Polska ma pozyskać łącznie 3,5 mld ton LNG rocznie, co po regazyfikacji pozwoli nam uzyskać 4,73 mld m3 gazu. Kolejną amerykańską spółką, z którą porozumiało się PGNiG jest Cheniere, które obecnie w latach 2019–2022 ma dostarczać do nas wolumen o łącznej wartości 0,52 mln ton LNG, jednak po 2023 roku import sięgnie już 1,45 mln ton LNG rocznie, co po regazyfikacji da nam 1,95 mld m3 gazu.

Oprócz umów długoterminowych, Polska podpisuje również tak zwane umowy spotowe, czyli dotyczące dostaw na małe wolumeny gazu. Pozwala to na błyskawiczny zakup LNG, gdy występuje taka konieczność. Gaz zakupywany w ten sposób najczęściej pochodzi z USA i Norwegii.

Ostatecznie, według prognoz PGNiG, terminal w Świnoujściu może nam zapewniać nawet do 6,2 mld m3 gazu ziemnego w latach 2022–2023, a w latach 2024–2038, w wyniku podpisanych umów na dostawy i planowanej rozbudowy gazociągu, wartość ta może sięgnąć już nawet do 8,3 mld m3 gazu ziemnego rocznie, pochodzącego z LNG.

Ile gazu zużywamy w energetyce?

Zdaniem Ozdoby, odejście od węgla i oparcie się na gazie ziemnym w naszym miksie energetycznym mogłoby znacząco podnieść zapotrzebowanie na ten surowiec, co oznaczałoby konieczność zwiększenia importu. W celu zweryfikowania tych słów postanowiliśmy przeprowadzić symulację, w której sprawdzamy, ile gazu ziemnego potrzebowalibyśmy, gdybyśmy chcieli zastąpić nim węgiel brunatny i kamienny w energetyce. Z raportu PIG-PIB wynika, że w 2019 roku ogólne zapotrzebowanie Polski na gaz ziemny osiągnęło poziom 20 mld m3 – pamiętajmy jednak, że gaz wykorzystywany jest w wielu gałęziach gospodarki, w tym w przemyśle, usługach, gospodarstwach domowych, transporcie, jak i elektroenergetyce i ciepłownictwie.

Z najbardziej aktualnego raportu Głównego Urzędu Statystycznego pt. „Zużycie paliw i nośników energii w 2019 roku” możemy się dowiedzieć, że w tamtym roku sektor energii pochłonął 16,5 proc. całego gazu zużytego w Polsce. Co istotne, w rozumieniu GUS, na sektor energii składają się zarówno elektrownie, jak i elektrociepłownie, ciepłownie i kotły ciepłownicze energetyki zawodowej.

Oznacza to, że w 2019 roku Polska przeznaczyła na elektroenergetykę i ciepłownictwo łącznie 3,3 mld m3 gazu ziemnego. Ponadto, z raportu Urzędu Regulacji Energetyki pt. „Energetyka cieplna w liczbach – 2019” możemy dowiedzieć się, że do produkcji ciepła zużyto w 2019 roku 1,23 mld m3 gazu ziemnego (w tym ok. 0,87 mld m3 gazu wysokometanowego i ok. 0,35 mld m3 gazu zaazotowanego), co pozwala nam obliczyć, że dla samej energetyki potrzebowaliśmy ok. 2,07 mld m3 gazu ziemnego.

Jak przekłada się to na polski miks energetyczny?

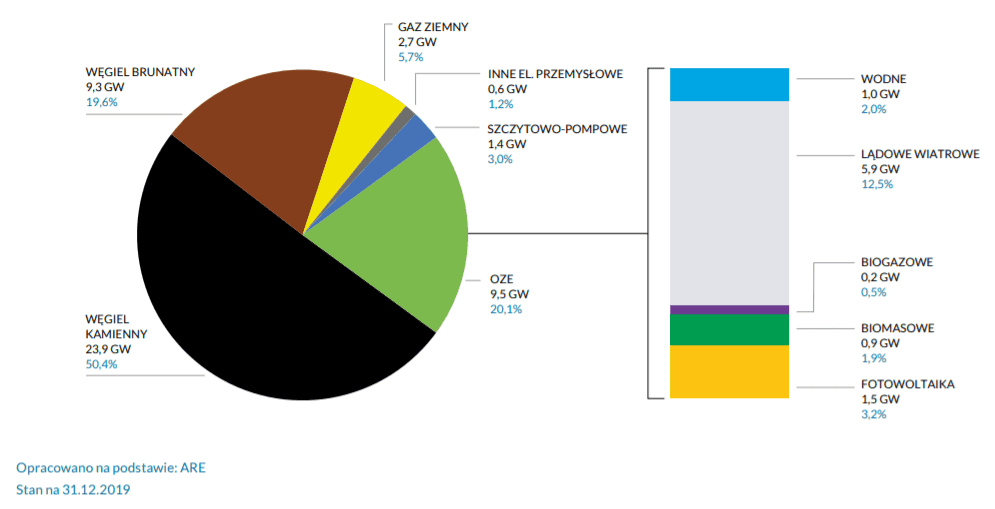

Według raportu „Transformacja energetyczna w Polsce | Edycja 2020” opracowanego przez Forum Energii w oparciu o dane pochodzące z Agencji Rynku Energii, w roku 2019 gaz ziemny zapewnił Polsce 2,7 GW energii, co stanowiło łącznie 5,7 proc. zainstalowanej mocy. Węgiel kamienny odpowiadał za 23,9 GW (50,4 proc. całej mocy), a węgiel brunatny za 9,3 GW (19,6 proc.). Oznacza to, że gdyby Polska chciała całkowicie odejść od węgla na rzecz gazu, to w oparciu o gaz ziemny musielibyśmy wyprodukować kolejne 33,2 GW energii, aby móc zastąpić produkcję z węgla.

Biorąc pod uwagę, że w 2019 roku 2,07 mld gazu ziemnego dało nam 2,3 GW energii, to według naszych obliczeń, na wyprodukowanie dodatkowej energii z gazu ziemnego musielibyśmy przeznaczyć kolejne 29,88 mld m3 gazu.

Oznaczałoby to wzrost zapotrzebowania na gaz o 150 proc. w ujęciu rocznym.

Warto również zaznaczyć, że obliczenia te nie uwzględniają dekarbonizacji sektora ciepłowniczego, która wymagałaby kolejnego znaczącego zwiększenia zapotrzebowania na gaz ziemny.

Według naszej symulacji, nawet przy wzięciu pod uwagę własnego wydobycia, a także projektów dywersyfikacji źródeł dostaw (między innymi Baltic Pipe, a także rozbudowa gazoportu w Świnoujściu), w sytuacji całkowitego przejścia z węgla na gaz w energetyce, konieczne okazałoby się drastyczne zwiększenie importu tego surowca.

Warto jednak dodać, że polski miks energetyczny już się zmienia, według tegorocznej edycji wspomnianego w poprzednim akapicie raportu, w 2020 roku udział węgla w całkowitej mocy osiągalnej elektrowni spadł z 70 proc. do 65 proc., między innymi w wyniku budowy nowych jednostek gazowych oraz źródeł odnawialnych.

Podsumowanie

Jacek Ozdoba w swojej wypowiedzi zaznaczył, że obecne zapotrzebowanie Polski na gaz to ok. 20 mld metrów sześciennych gazu ziemnego, co zmusza nas do importowania tego surowca, między innymi z kierunku wschodniego. Zaznaczył on, że obecnie realizowana jest strategia dywersyfikacji źródeł dostaw, tak aby Polska nie stała się państwem zależnym od Rosji. Wymienił w tym celu własne wydobycie na terenie naszego państwa, a także projekt Baltic Pipe oraz gazoport w Świnoujściu, w którym regazyfikowany jest skroplony gaz LNG. Na nasze obecne 20 mld m3 zapotrzebowania składają się między innymi: wydobycie zapewniające nam ok. 5 mld m3; rurociąg Baltic Pipe, którym do Polski ma popłynąć nawet do 10 mld m3 gazu ziemnego, a także rozbudowa gazoportu w Świnoujściu oraz nowe kontrakty na dostawy LNG, dzięki którym będziemy mogli regazyfikować nawet do 8,3 mld m3 gazu.

W pierwotnej wersji analizy teza płynąca z wypowiedzi Jacka Ozdoby została błędnie zinterpretowana jako odnosząca się do kwestii zaspokajania potrzeb Polski na gaz wyłącznie w oparciu o rodzime wydobycie. Po powtórnej weryfikacji kontekstu rozmowy, a także znaczenia wypowiedzi, wypowiedź została oceniona na prawdę. Przy całkowitym zastąpieniu węgla gazem w miksie energetycznym, Polska zmuszona byłaby do radykalnego zwiększenia importu tego surowca, gdyż obecnie istniejący potencjał infrastruktury gazowej (a także prognozowany jej rozwój) byłby dalece niewystarczający do zaspokojenia zwiększonego zapotrzebowania.

POPRZEDNIA WERSJA ANALIZY:

Wypowiedź została oceniona jako fałszywa.

Kontekst wypowiedzi

Jacek Ozdoba na początku października gościł na antenie Polskiego Radia 24. Rozmowa dotyczyła m.in. trwającego wciąż polsko-czeskiego sporu prawnego o kopalnię Turów. Szerzej pisaliśmy na ten temat w innych naszych analizach, m.in. opisaliśmy sam spór i konsekwencje decyzji Trybunału Sprawiedliwości Unii Europejskiej, zweryfikowaliśmy sondaż na temat opinii Polaków i Czechów mieszkających przy granicy oraz sprawdziliśmy, czy spór jest powiązany z trwającą w Czechach kampanią wyborczą.

Wiceminister klimatu poruszył także temat bezpieczeństwa energetycznego Polski, zaznaczając, że zamknięcie Turowa wiązałoby się z utrudnieniami dla elektrowni funkcjonującej w pobliżu kopalni, która zapewnia do kilku procent prądu elektrycznego wykorzystywanego na terenie Polski.

Ozdoba wypowiedział się także na temat polskiego „miksu energetycznego” i – mającego niedługo się uruchomić nowego systemu przesyłu gazu – Baltic Pipe. Polityk zaznaczył, że nasze państwo mogłoby napotkać trudności, gdybyśmy chcieli przestawić produkcję energii elektrycznej z tej opartej na paliwach kopalnych na opartą na gazie. Wyjaśnił to, tłumacząc, że bazując na naszym własnym wydobyciu, bylibyśmy na granicy samowystarczalności, a minimalne przekroczenie 20 mld m3 zmusiłoby nas do importowania gazu.

Ile gazu ziemnego wydobywa się w Polsce?

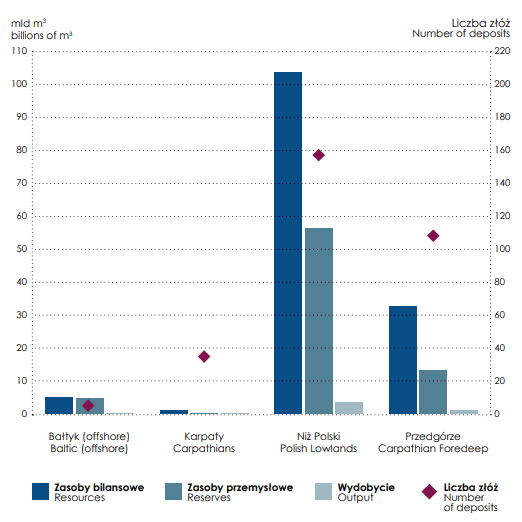

Informacje na temat rocznego wydobycia gazu ziemnego w Polsce możemy znaleźć w raporcie „Ropa Naftowa Gaz Ziemny”, przygotowanym przez Państwowy Instytut Geologiczny – Państwowy Instytut Badawczy (PIG-PIB). Możemy się z niego dowiedzieć, że w Polsce jest 305 odkrytych złóż gazu ziemnego, z czego najwięcej na terenie Niżu Polskiego (157 złóż) i Przedgórza (108 złóż). Składają się na nie zarówno złoża eksploatowane, jak i niezagospodarowane, a także złoża, których wykorzystania zaniechano. Według wyliczeń PIG-PIB w złożach tych znajduje się 141,9 mld m3 zasobów bilansowych i 75 mld m3 zasobów przemysłowych.

PIG-PIB donosi, że w 2019 roku w Polsce wydobyto łącznie 4,97 mld m3 gazu ziemnego. Za dużą część całego polskiego wydobycia odpowiada złoże Broński w regionie Niżu Polskiego. Przez cały 2019 rok wydobyto tam łącznie 902 tys. ton gazu ziemnego, czyli 18 proc. całego gazu z tego roku. Na drugim miejscu uplasowało się złoże Przemyśl (9 proc. całkowitego wydobycia), a na trzecim Radlin (2 proc. wydobycia). Na poniższym wykresie możemy zobaczyć, że większość złóż i wydobycia gazu ziemnego koncentruje się w regionie Niżu Polskiego, czyli pasa nizin pomiędzy Morzem Bałtyckim a pasem wyżyn i Sudetami na północy.

Z raportu PIG-PIB możemy również dowiedzieć się, jakie jest zapotrzebowanie na gaz ziemny w Polsce. Wydobycie na terenie naszego kraju zaspokaja jedynie ¼ naszego zapotrzebowania, które stopniowo wzrasta od trzydziestu lat, a w 2019 roku ukształtowało się na poziomie 20 mld m3. Również od kilkunastu lat możemy zaobserwować stopniowy wzrost importu gazu do Polski. Na poniższym wykresie możemy zobaczyć, że wydobycie pozostaje od 1990 roku na mniej więcej podobnym poziomie (ok. 5 mld m3 gazu ziemnego rocznie), natomiast zużycie i import regularnie wzrastają.

Import gazu ziemnego do Polski

Wydobycie na terenie Polski zaspokaja jedynie ok. ¼ naszego zapotrzebowania, a reszta musi być zapewniona przez gaz importowany. Według raportu PIG-PIB w 2019 roku Polska importowała łącznie 14,85 mld m3 gazu ziemnego z trzech kierunków. Aż 60 proc. gazu było importowane z kierunku wschodniego, w tym w dużej części z Rosji. Oprócz tego importowaliśmy także z kierunku zachodniego i południowego, co złożyło się na 17 proc. całego zakupionego gazu. Ponadto za 23 proc. importowanego gazu odpowiada LNG, czyli skroplony gaz ziemny dostarczany przez Katar, Norwegię i USA.

Polska aktywnie działa na rzecz dywersyfikacji dostaw, czego dowodem może być szlak transportu LNG przez gazoport w Świnoujściu, przez który w 2019 roku przesłano łącznie 3,5 mld m3 gazu ziemnego. Oprócz tego realizowane są takie projekty jak: rozbudowa sieci połączeń z sąsiednimi państwami, tworzenie gazociągów rewersyjnych, umożliwiających tłoczenie gazu w obu kierunkach, a także budowa rurociągu Baltic Pipe. PIG-PIB informuje, że nowy rurociąg będzie – począwszy od ostatniego kwartału 2022 roku – umożliwiał pozyskiwanie rocznie 10 mld m3 gazu pochodzącego ze złóż norweskich.

Rynek gazu w Polsce

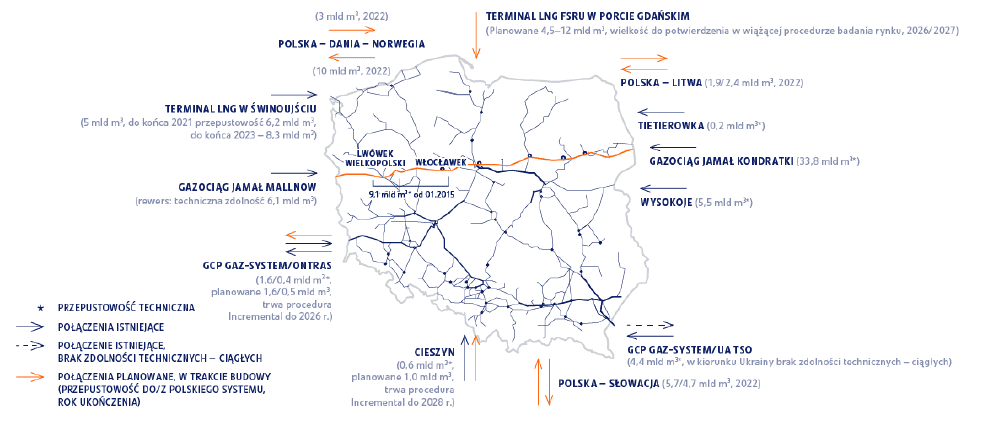

Grupa Kapitałowa Polskie Górnictwo Naftowe i Gazownictwo w swoim sprawozdaniu z działalności w 2020 roku donosiła, że popyt na gaz ziemny w Polsce rośnie i jest zaspokajany zarówno przez wydobycie krajowe, jak i import. System przesyłowy składa się z Systemu Gazociągów Tranzytowych (SGT) oraz Krajowego Systemu Przesyłowego (wysokometanowego E i zaazotowanego Lw). Na poniższej mapie możemy zapoznać się z drogami, przez które gaz przepływa pomiędzy Polską a innymi państwami.

Ze sprawozdania możemy dowiedzieć się także, że Polska w 2020 roku importowała gaz głównie z kierunku wschodniego (55 proc.), a dostawy z UE w porównaniu z rokiem 2019 spadły niemal o 13,1 proc. Tymczasem poprzez terminal w Świnoujściu zaimportowano 35 ładunków LNG, które regazyfikowano do – łącznie – 3,76 mld m3 gazu ziemnego.

PGNiG również informuje, że projekt Baltic Pipe to istotny projekt strategiczny, który umożliwi utworzenie nowego korytarza dostaw gazu na europejskim rynku. Pozwoli on na przesyłanie gazu bezpośrednio ze złóż zlokalizowanych w Norwegii na rynki w Danii i Polsce, a także do dalszych odbiorców w sąsiednich krajach. Przepustowość nowego rurociągu ma osiągnąć 10 mld m3 rocznie do Polski, a także 3 mld m3 do Danii i Szwecji. Projekt realizują operatorzy polskiego i duńskiego systemu przesyłowego GAZ-SYSTEM i Energinet. Na 1 października 2022 roku planowane jest uruchomienie transportu gazu.

Artykuł powstał w ramach projektu „Fakty w debacie publicznej”, realizowanego z dotacji programu „Aktywni Obywatele – Fundusz Krajowy”, finansowanego z Funduszy EOG.

Wspieraj niezależność!

Wpłać darowiznę i pomóż nam walczyć z dezinformacją, rosyjską propagandą i fake newsami.

Dowiedz się, jak radzić sobie z dezinformacją w sieci

Poznaj przydatne narzędzia na naszej platformie edukacyjnej

Sprawdź!

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE