Obalamy fałszywe informacje pojawiające się w mediach społecznościowych oraz na portalach internetowych. Odwołując się do wiarygodnych źródeł, weryfikujemy najbardziej szkodliwe przykłady dezinformacji.

Pracownicze Plany Kapitałowe. Czy państwo może przejąć nasze oszczędności?

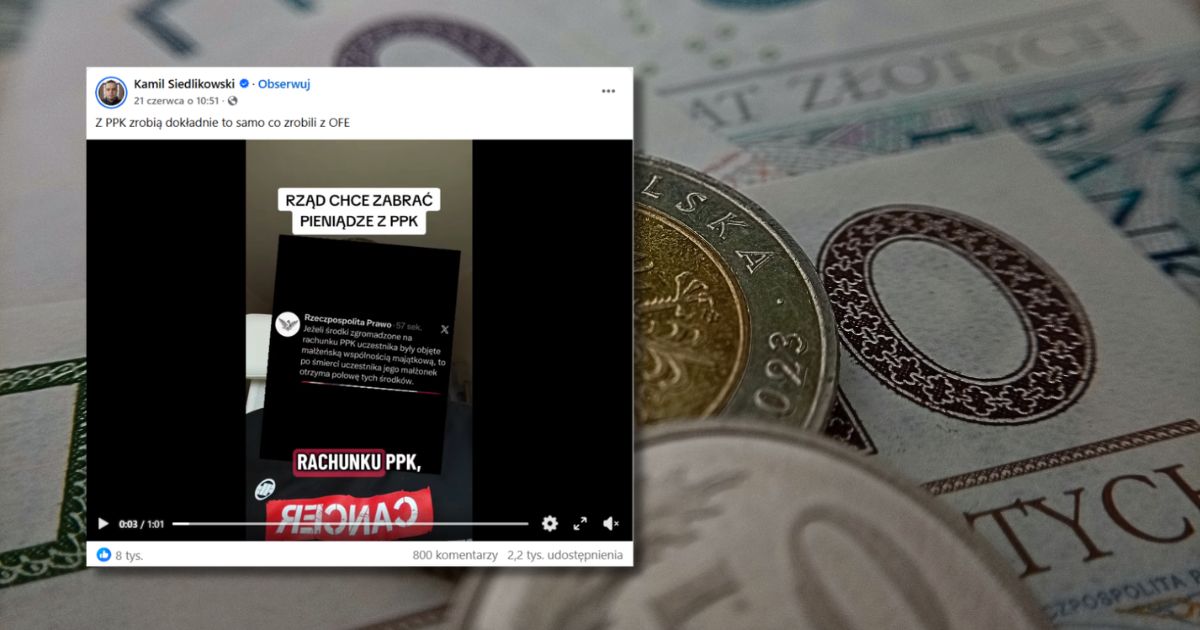

„Rząd chce zabrać pieniądze z PPK” – czytamy we wpisach, których autorzy twierdzą, że po śmierci pracownika środki z PPK mogą w części lub całości przepadać i trafiać do budżetu państwa. Sprawdzamy, co naprawdę dzieje się z pieniędzmi z PPK.

Fot. Pexels / Facebook / Modyfikacje: Demagog

Pracownicze Plany Kapitałowe. Czy państwo może przejąć nasze oszczędności?

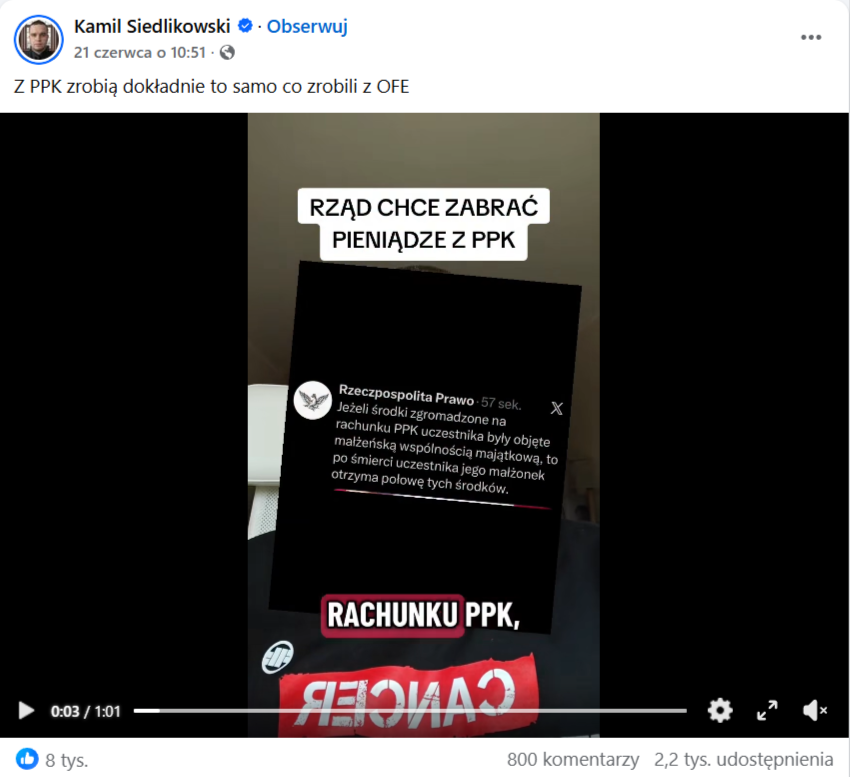

„Rząd chce zabrać pieniądze z PPK” – czytamy we wpisach, których autorzy twierdzą, że po śmierci pracownika środki z PPK mogą w części lub całości przepadać i trafiać do budżetu państwa. Sprawdzamy, co naprawdę dzieje się z pieniędzmi z PPK.

Analiza w pigułce

- Pracownicze Plany Kapitałowe (PPK) to prywatny system oszczędzania dla pracowników. W przypadku śmierci uczestnika PPK zgromadzone oszczędności nie trafiają do budżetu państwa. Jeśli zmarła osoba miała żonę lub męża i obowiązywała między nimi wspólność majątkowa, współmałżonkowi przypada połowa zgromadzonych pieniędzy (art. 85 ust. 1).

- Pozostała część zgromadzonych pieniędzy jest przekazywana osobom wskazanym przez uczestnika PPK lub jego spadkobiercom (art. 86 ust. 1). W przypadku rozdzielności majątkowej całość środków trafia do tych osób (art. 85 ust. 1 i art. 86 ust. 1).

- W przeciwieństwie do OFE oszczędności gromadzone w ramach PPK są prywatną własnością pracownika (art. 3 ust. 2). Nawet gdyby doszło do ich nacjonalizacji, uczestnicy mogliby wcześniej wypłacić odłożone pieniądze (art. 105 ust. 2).

Na Facebooku opublikowano wpisy (1, 2) dotyczące Pracowniczych Planów Kapitałowych (PPK). Jeden z nich zamieścił Kamil Siedlikowski – osoba oferująca porady dla dłużników. „Rząd chce zabrać nasze pieniądze znajdujące się na rachunku PPK” – słyszymy na zamieszczonym nagraniu.

Kamil Siedlikowski twierdzi również, że „w przypadku śmierci np. twego małżonka […] nawet jeżeli mieliście wspólnotę majątkową, to dostaniecie tylko połowę, a połowa przepadnie, czytaj: wpadnie do budżetu państwa” [czas nagrania: 0:05]. Według autora wpisu w przypadku braku wspólnoty majątkowej „pieniądze po prostu znikną” [czas nagrania: 0:20]. Post na Facebooku udostępniono ponad 2 tys. razy.

Facebook.com, 21.06.2026

Czym są Pracownicze Plany Kapitałowe?

Pracownicze Plany Kapitałowe to prywatny system oszczędzania dla pracowników, który działa od 2019 roku. Na rachunek PPK trafiają wpłaty od pracownika (art. 27) i pracodawcy (art. 26) oraz dopłaty od państwa (art. 31 i 32). Uczestnictwo w programie jest dobrowolne, a pracownik może z niego w każdej chwili zrezygnować (art. 23).

Program ma zachęcać do gromadzenia oszczędności przede wszystkim po to, aby wykorzystać je po ukończeniu 60 roku życia (art. 3 ust. 1). Istnieje jednak możliwość wcześniejszej wypłaty zgromadzonych środków w dowolnym momencie (art. 105) lub w szczególnych sytuacjach (art. 98 i 101).

W przypadku wypłaty pieniędzy przed ukończeniem 60 roku życia – z wyjątkiem szczególnych sytuacji (art. 98 i 101) – od zgromadzonych oszczędności zostaną potrącone: podatek od zysków kapitałowych, dopłaty od państwa oraz 30 proc. środków z wpłat pracodawcy (art. 105 ust. 2). Jak czytamy na stronie PPK, nawet po uwzględnieniu tych potrąceń wypłacimy z naszego rachunku więcej, niż wpłaciliśmy.

Kto dziedziczy oszczędności z PPK? Pieniądze nie trafiają do budżetu państwa

Kamil Siedlikowski w swoim wpisie odnosi się do artykułu opublikowanego przez „Rzeczpospolitą”, w którym możemy przeczytać: „Jeżeli środki zgromadzone na rachunku PPK uczestnika były objęte małżeńską wspólnością majątkową, to po śmierci uczestnika jego małżonek otrzyma połowę tych środków”.

Druga połowa oszczędności zgromadzonych w PPK nie trafia jednak do budżetu państwa. Jest ona przekazywana „osobom uprawnionym” (art. 86 ust. 1), czyli osobom wskazanym przez uczestnika PPK, członkom jego najbliższej rodziny lub spadkobiercom (art. 2 pkt 17). W przypadku braku wspólności majątkowej całość środków trafia do osób uprawnionych (art. 85 ust. 1 i art. 86 ust. 1).

Informację o tym znajdziemy również w dalszej części artykułu „Rzeczypospolitej”: „Środki, które nie zostały przekazane małżonkowi zmarłego uczestnika, trafią do osób uprawnionych wskazanych przez uczestnika [PPK – przyp. Demagog] bądź do jego spadkobierców”. Jak podaje strona PPK, „uczestnik PPK ma całkowitą dowolność w wyznaczeniu osoby uprawnionej do dziedziczenia środków – może to być rodzina, ale również przyjaciele czy znajomi”.

Czy PPK spotka ten sam los co OFE?

„Wielu Polaków nadal pamięta, co stało się z OFE i obawia się o swoje oszczędności” – możemy przeczytać w jednym z wpisów. Jest to nawiązanie do reformy Otwartych Funduszy Emerytalnych (OFE) z 2014 roku, w ramach której z OFE do Zakładu Ubezpieczeń Społecznych przeniesiono skarbowe papiery wartościowe o wartości ok. 153,1 mld zł, a następnie je umorzono. Do dziś reforma OFE budzi obawy, że z PPK może stać się to samo.

Pieniądze gromadzone w ramach PPK i OFE mają jednak inny status. OFE były zasilane ze składek emerytalnych, a zgodnie z wyrokiem Trybunału Konstytucyjnego z 2015 roku, takie środki nie mogą być rozumiane jako własność prywatna ubezpieczonych, lecz stanowią one publiczne środki finansowe.

W przeciwieństwie do OFE środki gromadzone w ramach PPK są prywatną własnością pracownika (art. 3 ust. 2). Jak twierdzi Bartosz Marczuk, odpowiedzialny w latach 2019–2024 za wdrażanie PPK jako wiceprezes Polskiego Funduszu Rozwoju, nacjonalizacja pieniędzy zgromadzonych w PPK jest tak nierealna „jak nacjonalizacja naszych nieruchomości czy lokat w banku”. Jednak nawet jeśli doszłoby do zmiany przepisów i ewentualnej nacjonalizacji, uczestnicy PPK mogliby wcześniej wypłacić swoje oszczędności (art. 105 ust. 2).

Kontroluj polityków!

Patrz władzy na ręce i wspieraj niezależność.

*Jeśli znajdziesz błąd, zaznacz go i wciśnij Ctrl + Enter

POLECANE DLA CIEBIE